Terre rare, perché sono così importanti? La “trattativa” sulle terre rare in Ucraina ha riportato sotto i riflettori questi metalli e ricordato la loro importanza per l’economia moderna. Giacomo Calef, country head Italia di NS Partners, ne ricorda la volatilità dei prezzi ma al tempo stesso la loro necessità per supportare trend di lungo termine che vanno dalla transizione energetica alla tecnologia.

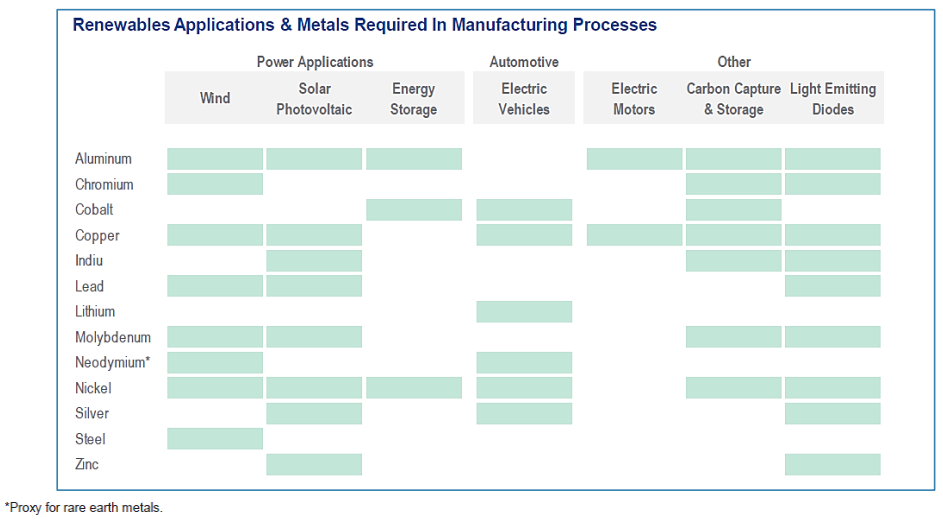

Le terre rare sono un gruppo di 17 elementi chimici con proprietà uniche, essenziali per la tecnologia moderna, che stanno diventando sempre più un punto di riferimento per le aziende che guardano al futuro. La domanda di terre rare è trainata principalmente dalla transizione energetica e dalla digitalizzazione. Questi metalli trovano applicazioni in una vasta gamma di settori, dai veicoli elettrici alle turbine eoliche, passando per dispositivi elettronici e sistemi di difesa, diventando così centrali in una trasformazione globale che sta ridisegnando le dinamiche economiche e industriali. Ad esempio, i magneti al neodimio, utilizzati nei motori elettrici, sono essenziali per l’industria degli EV; ma la crescente popolarità delle auto ibride, che richiedono meno terre rare rispetto ai veicoli completamente elettrici, potrebbe influenzare negativamente la domanda nei prossimi anni.

Allo stesso tempo l’espansione delle energie rinnovabili, come l’eolico, continuerà a sostenere il mercato e si stima che il 40% della domanda di terre rare proverrà da questo settore entro il 2040, contribuendo a compensare l’attuale calo della domanda nel settore automobilistico e a mantenere la crescita complessiva. Nel 2024, i prezzi di elementi come il disprosio e il neodimio-praseodimio (NdPr) hanno subito cali del 30% e del 17%, rispettivamente, a causa di una domanda debole nel settore dei magneti in Cina e di un eccesso di offerta globale. Tuttavia, gli esperti prevedono una ripresa graduale per il 2025, sostenuta proprio dalla crescente domanda legata alla transizione energetica e alla digitalizzazione.

La produzione e il consumo di terre rare sono dominati da pochi attori chiave. La Cina, con il 78% della produzione globale, è il principale produttore e consumatore di terre rare. Tra i principali paesi importatori, oltre alla Cina, figurano Giappone, Vietnam e Stati Uniti, che nel 2024 hanno registrato una forte domanda interna e una significativa produzione high-tech. La dipendenza dalla Cina ha spinto alcuni Paesi, tra cui Australia e Stati Uniti, a cercare di ridurla attraverso investimenti in nuove miniere e impianti di raffinazione. Questo sforzo è sostenuto anche da politiche governative, come i piani statunitensi per sviluppare una filiera domestica per l’estrazione e l’approvvigionamento di queste materie prime, cruciali per la sicurezza nazionale e la competitività tecnologica.

Non mancano tuttavia i rischi associati al mercato delle terre rare, reso particolarmente sensibile dalla volatilità dei prezzi, dalle tensioni geopolitiche e dalla dipendenza dalla Cina. Ad esempio, la chiusura delle importazioni di materie prime dal Myanmar, uno dei principali fornitori della Cina, potrebbe avere un impatto significativo sui prezzi globali. Inoltre, la crescente competizione tra Cina e Stati Uniti nel settore delle terre rare potrebbe complicare ulteriormente la situazione. Tuttavia, se gli Stati Uniti e altri paesi, come citato precedentemente, inizieranno a estrarre in modo massiccio queste materie prime e a creare riserve strategiche, potrebbe crearsi maggiore offerta globale di terre rare. Questo, a sua volta, potrebbe avere ripercussioni positive sui settori menzionati all’inizio, come quello delle auto elettriche, portando a un calo dei prezzi di vendita dei veicoli, con effetti simili anche per gli altri settori ad alta tecnologia, favorendo una maggiore accessibilità e sviluppo delle rispettive industrie.