Table of contents

Oggi pubblichiamo con grande gioia la lunga analisi sulla situazione attuale e futura dei mercati finanziari che ci ha inviato (venerdì scorso) Francesco Maggioni, Senior Global Macro Strategist in Framont & Partners Management, e analista già ben conosciuto dai nostri lettori e lettrici.

Prima di continuare, vi ricordo che Maggioni aveva già espresso dubbi sulla tenuta del sistema in molte analisi presentate su questo sito in passato, tra le quali giova ricordare lo “Speciale Giappone: la Bank Of Japan farà crollare l’impero del Sol Levante?” pubblicato il 5 marzo e che vi consiglio caldamente di andare a (ri)leggere.

Analisi di Francesco Maggioni

Come in alcuni messaggi inviati ai clienti settimane fa, andavo dicendo che la seconda metà del 2024 sarebbe stata molto diversa dalla prima metà, e immediatamente ne abbiamo avuto un assaggio dal 17 luglio fino ad oggi.

Per inquadrare la situazione, lunedì 5 agosto il VIX ha superato il livello raggiunto durante il COVID, in poche ore.

Negli scorsi giorni poi ci sono anche state importanti aste di obbligazioni del tesoro americano che sono andate molto male, con vendite di obbligazioni a rendimenti ben sopra quelli attesi, segno che tutti sanno che c’è e ci sarà molta offerta di carta, ma la domanda è fissa e quindi comanderà rendimenti più alti.

Quanto sta succedendo è una vera propria guerra o prova di forza tra la FED che vorrebbe diminuire i tassi, e il governo americano che con la sua politica fiscale ultra espansive, non permette alla FED di fare quanto vorrebbe per via dell’inflazione piu alta causata dall’inondazione negli USA di stimoli fiscali e quindi di moneta.

Non piu tardi di giugno, Powell ebbe a criticare apertamente il governo durante la sua conferenza stampa, avvisando che questa politica fiscale è estreamente pericolosa. Anche qui, per inquadrare la situazione, è dal 1950 che non succedeva che un governatore della FED criticava apertamente il governo.

Quanto successo lunedi 5 agosto è la conseguenza dell’aumento dei tassi (da 0.10% a 0.20%) prodotto dalla Bank of Japan che ha fatto scattare vendite immediate per chiudere parte del carry trade. Si stima che il totale del carry trade sia oltre 1 trilione di dollari e che solo lunedì siano state chiuse posizioni tra i 300 e 500 miliardi di dollari.

Evidenza che si trattasse almeno anche del carry trade è lo strano movimento del EURUSD che invece di scendere, è salito e anche notevolmente, segno che in quella giornata si vendevano dollari, per comprare Yen (in effetti lo Yen si è apprezzato di oltre il 10% in quei giorni).

L‘attenzione quindi si è concentrata tutta sul carry trade, ma pochissimo o nulla si è parlato della situazione delle banche giapponesi che sono nella stessa situazione di quelle americane in particolare, ma anche europee. Mi riferisco al problema delle enormi perdite nei portafogli obbligazionari delle banche giapponesi e che seguendo l’esempio americano, sono in una riga speciale del bilancio sotto la voce “held to maturity“,

In questa riga per esempio Bank of America a ottobre 2023 aveva “unrealize losses” per 131 miliardi di dollari, su una market cap di 250 miliardi (cioè le perdite erano metà della market cap, se non fosse chiaro).

Da ottobre i rendimenti delle obbligazioni sono scesi, per poi lentamente tornare ai livelli leggermente sotto quell’ottobre e quindi le perdite di BAC oscillano di qualche decina di miliardi, tra 130 e 90 miliardi. JP Morgan, GS, MS e le banche giapponesi ed europee sono tutte nella stessa situazione.

La differenza tra il Giappone e il resto del mondo, è il livello di debito che è due volte quello degli altri paesi occidentali che potrebbe limitare lo spazio di manovra.

Dopo questa parentesi sulla situazione delle banche giapponesi, torniamo allo scorso 5 agosto: quel giorno, si è affrettato a parlare il governatore della BoJ dicendo che non faranno più ulteriori rialzi dei tassi. Questo sta facendo tornare il sereno sugli azionari, ma si tratta di un sereno temporaneo perché i problemi giapponesi persistono e non ci sono altri modi per risolverli, se non:

- continuazione di rialzo dei tassi almeno vicino ai livelli occidentali

- forte svalutazione dello Yen

Visto che il governatore si è spaventato e ha fatto questa dichiarazione, possiamo quindi desumere che non si comporteranno da adulti o essere proattivi, ma lasceranno la situazione cosi com’è che segnerà quindi il destino dei giapponesi.

Graficamente, come dai miei Outlook, quanto è accaduto sugli indici azionari ad agosto era prevedibile e quindi immagino che nessuno di voi si sia sorpreso, o magari si potrebbe essere sorpreso che le mie previsioni si sono poi materializzate.

Allo stato delle cose mi attendo un movimento correttivo rialzista che produrrà un massimo inferiore per poi, settimana prossima (nota della redazione: questa settimana per chi legge), riprendere il movimento ribassista. Venerdì è giornata di scadenze tecniche e quindi è probabile che cercheranno di mantenere un livello di volatilità accettabile fino a quel giorno.

Oltre ai grafici che analizzo, mi confronto con amici e colleghi e alcuni sono molto gentili da condividere con me report e analisi. Vi allego quindi alcuni grafici che arrivano dall’ultimo report di Bank of America che mostrano come sia cambiato l’atteggiamento dei fund managers da luglio in poi.

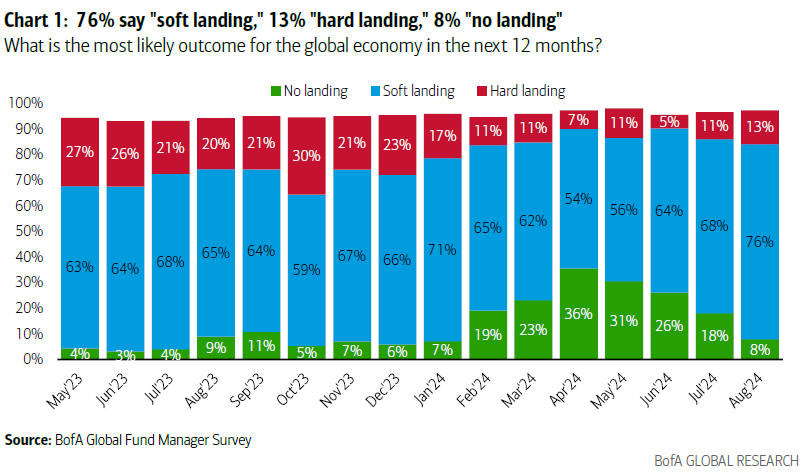

grafico 1. Soft landing

Nelle ultime settimane i fund managers benché si aspettino uno soft landing, stanno però iniziando a considerare reale l’ipotesi di un potenziale hard landing, ovvero considerare che l’economia americana peggiorerà vistosamente da qui in avanti.

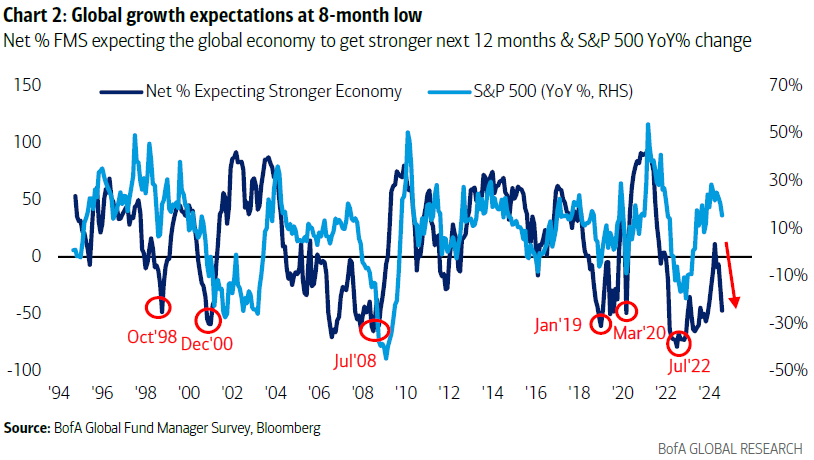

grafico 2. fms growth

qui invece vediamo il giudizio dei fund manager sulle potenzialità di crescita globali con la linea blu scura, che è già ai livelli di tutte le crisi precedenti, COVID compreso. Il giudizio sulla crescita di S&P500 invece è decorrelato rispetto a quella globale, ma sta invertendo anche lei. Questa decorrelazione è solo e unicamente dovuta all’enorme e gratuito stimolo fiscale di Biden.

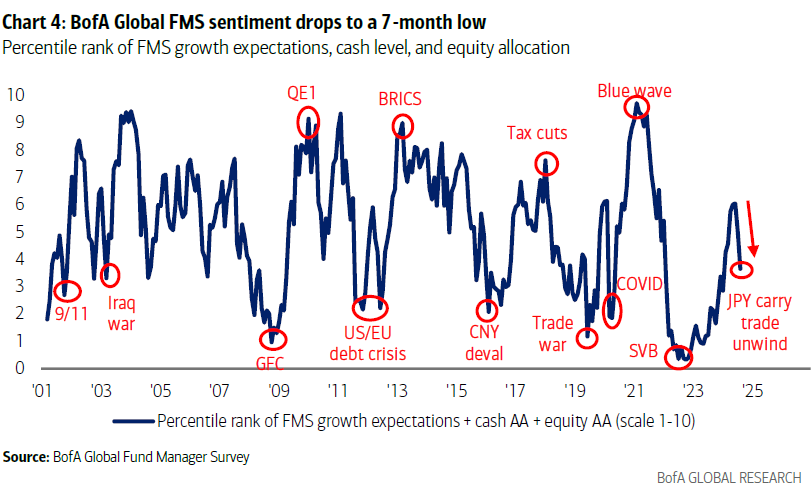

grafico 3. Sentiment

questo grafico mostra il sentiment dei fund manager espresso come sommatoria delle posizioni in equity, in cash e le aspettative di crescita. Potete osservare come vi sia un repentino movimento ribassista che coincide ovviamente con quanto successo recentemente. Questo grafico ci dice che il sentiment è deteriorato.

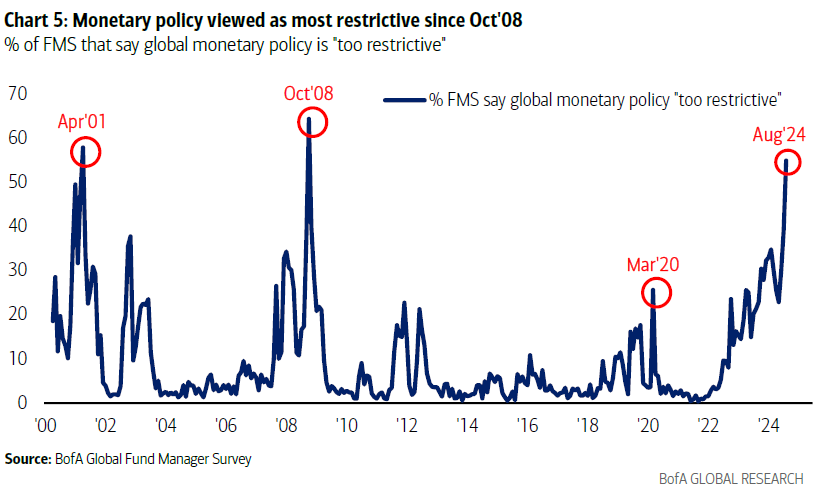

grafico 4. Monetary policy

In questo grafico vediamo un “outlier” cioè un dato fuori scala o completamente al di fuori di quanto sto scrivendo in questa mail o che abbiamo visto fino ad ora nei grafici. Si tratta infatti di come si sta comportando a detta dei fund managers la FED, e cioè che sta in effetti operando una stretta monetaria, ma questa viene poi vanificata proprio dalla politica fiscale.

grafico 5. Lower yields

In questo grafico vediamo come i fund managers si aspettino rendimenti inferiori da qui in avanti e si tratta di una percentuale notevole di fund managers.

Ma la domanda che si fanno tutti da un anno a questa parte è: “Ma se l’economia va bene e la disoccupazione è al minimo storico o poco sopra, che bisogno c’è di tagliare i tassi, visto che le uniche volte in questo è avvenuto, è stato a causa di una recessione e quindi per stimolare l’economia?” Cosa c’è oggi da stimolare?

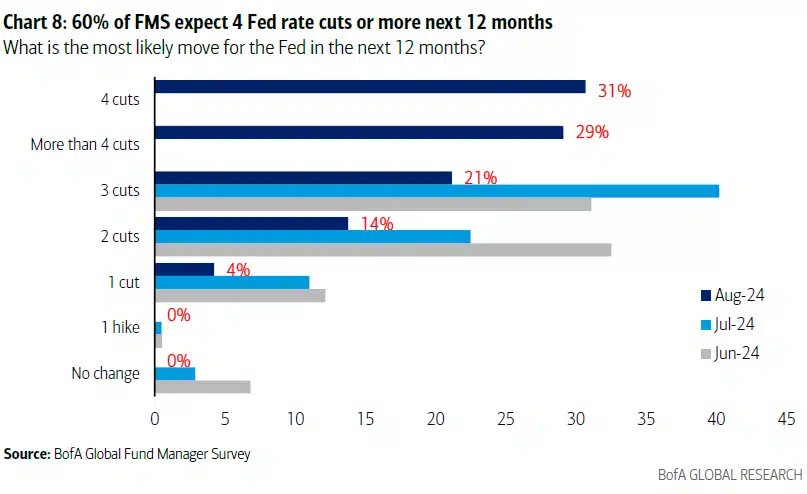

grafico 6. Rate cuts

E proseguendo su quanto appena scritto, perché come si evince da questo grafico i fund managers si aspettano in massa tutti insieme, addirittura 4 tagli nei prossimi 12 mesi?

E’ importante notare come il loro punto di vista, osservabile nei grafici che vi propongo, cambi in modo cosi repentino. Osservate in questo grafico come fosse diversa la situazione ad Aprile 2024. Sono passati solo 3 mesi e sembra che tutto d’un tratto la situazione sia completamente diversa, e soprattutto inaspettata.

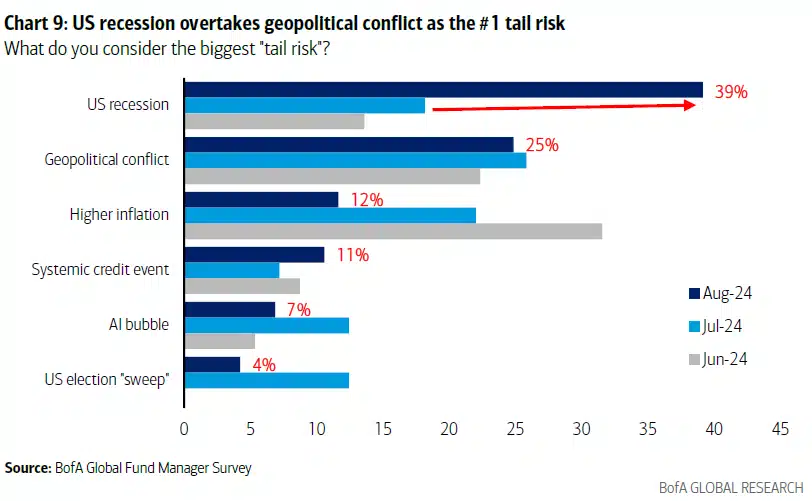

grafico 7. Recession probability

Sempre seguendo un filo rosso che unisce quanto detto fino ad ora, non stupisce quindi notare come i fund managers ora si aspettino una recessione come rischio numero 1 per i mercati azionari. Addirittura un rischio maggiore di quello geopolitico.

Quanto appena riportato non sono informazioni sufficienti per operare modifiche ai portafogli ma sono informazioni che teniamo a mente. Detto questo i portafogli sono stati già per tempo organizzati in maniera da essere difensivi, a seguito delle analisi sui grafici da cui desumiamo le probabilità di movimenti futuri.

Conclusione

Questa mail, come altre già inviate ai clienti in passato , per mostrarvi come lavoriamo, cosa osserviamo sui mercati sia dai grafici che dal nostro network su come è meglio organizzare i portafogli, anche quelli Tailor-made.

Altra informazione che non deve passare inosservata è che proprio a fine luglio Berkshire Hathaway a venduto la metà della sua posizione in Apple oltre ad aver ridotto considerevolmente la sua quota in Bank of America (la banca americana con le perdita più grandi nel comparto obbligazionario e del quale CEO Brian Mohyhan è anche il più insistente soggetto a chiedere alla FED i tanto attesi tagli dei tassi… chissà come mai vero?).

Ad oggi Berkshire Hathaway ha in portafoglio una quantità di obbligazioni del governo americano maggiore rispetto alla FED stessa. Questa è un’altra informazione che deve far riflettere.

Speriamo che questa mail abbia aiutato ad inquadrare meglio la situazione. Stiamo camminando su in ghiaccio che si fa via via più sottile. Non intendiamo allarmare nessuno, ma è importante essere realistici perché solo osservando la realtà possiamo avere gli strumenti per accettarla e seguirla o limitare i suoi effetti.

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.