Gli outlook di fine anno per i 12 mesi successivi sono un esercizio in voga da molti decenni. Gran parte delle case di investimento si cimenta nell’impresa, ma non sempre i risultati sono all’altezza della fama…

A Dimensional, un asset manager statunitense con 43 anni di storia alle spalle e quasi 800 miliardi in gestione, si sono impegnati a valutare l’accuratezza delle previsioni nel passato per provare a trarne qualche insegnamento. L’articolo originale lo trovate qui, noi ci siamo limitati a estrapolarne alcune parti.

Eccole qui sotto, tradotte in italiano.

Ogni anno, molte società di investimento e consulenza pubblicano nuove Capital Market Assumption (CMA), ovvero ipotesi sui mercati dei capitali. Le CMA possono essere utili per stabilire aspettative su rischio e rendimento e per pianificazioni finanziarie a lungo termine. Tuttavia, come dice il vecchio adagio, è difficile fare previsioni, specialmente sul futuro. Anche CMA ben strutturate non sono una sfera di cristallo e, se utilizzate in modo improprio, possono portare a risultati subottimali per gli investitori.

In questa analisi, esaminiamo le previsioni di 10 società di gestione patrimoniale e consulenza per il periodo di 10 anni dal 2014 al 2023. La nostra analisi include le principali classi di attivi più frequentemente coperte dai previsori. Tuttavia, le società differiscono nelle classi di attivi per cui emettono previsioni, quindi il numero di previsioni incluse per ogni classe di attivi nella nostra analisi varia.

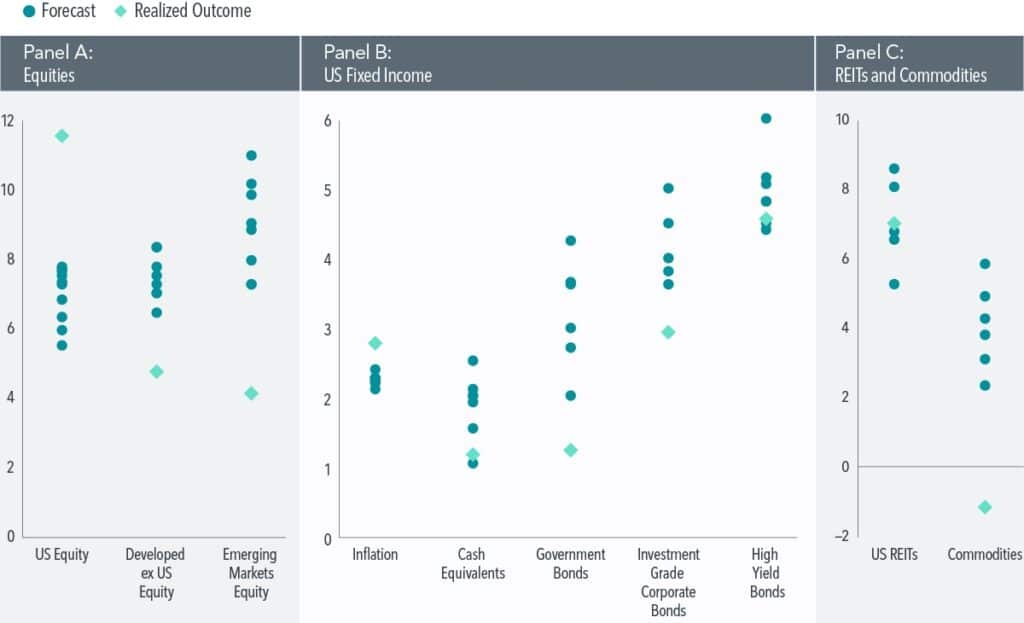

Il Pannello A presenta le previsioni di rendimento nominale composto annualizzato per le azioni statunitensi, dei mercati sviluppati esclusi gli Stati Uniti e dei mercati emergenti (punti blu) rispetto ai rendimenti realizzati (diamanti blu chiaro). Si osserva un’ampia dispersione delle previsioni in tutte le regioni. Ad esempio, le previsioni per le azioni statunitensi variano da circa il 5,5% al 7,7% annualizzato, che si traducono in rendimenti cumulativi decennali dal 70% al 110%. Tuttavia, il rendimento realizzato si colloca ben al di sopra di questa gamma, con un tasso annualizzato dell’11,5%, ovvero un rendimento cumulativo di quasi il 198%. Per le azioni dei mercati emergenti, la dispersione delle previsioni era ancora maggiore, sebbene tutte si siano rivelate troppo ottimistiche. In tutte le regioni, le previsioni sulle azioni si sono discostate dalla realtà di 1,7-6,8 punti percentuali, con un errore medio di poco superiore a 4 punti percentuali.

Il Pannello B mostra i risultati per le sotto-classi di attivi all’interno del reddito fisso statunitense e per l’inflazione. Le classi di attivi a reddito fisso tendono ad avere una volatilità inferiore rispetto alle azioni, eppure si osserva ancora una dispersione significativa nelle previsioni, nell’ordine di 2 punti percentuali annualizzati. In termini di accuratezza delle previsioni, tutte le società hanno sottostimato l’inflazione e la maggior parte ha sovrastimato i rendimenti obbligazionari, con il rendimento realizzato che si è collocato al di fuori dell’intero intervallo previsto sia per le obbligazioni governative sia per quelle corporate di grado d’investimento. Complessivamente, gli errori di previsione variano da 0,1 a 3 punti percentuali.

Il Pannello C infine riporta i risultati per i REIT statunitensi e le materie prime. Le previsioni per i REIT erano errate di circa 1 punto percentuale in media, con un intervallo di errore compreso tra 0,3 e 1,8 punti percentuali. Le previsioni sulle materie prime hanno mostrato il grado di errore maggiore nello studio, con anche la migliore previsione errata di oltre 3 punti percentuali e una differenza media rispetto alla realtà, tra tutte le previsioni, di poco superiore a 5 punti percentuali.

Previsioni vs rendimenti nominali realizzati delle principali classi di attivi (%), 2014–2023

Sebbene alcune previsioni si siano avvicinate maggiormente ai risultati effettivi rispetto ad altre, nessuna società si è distinta costantemente come la più accurata. Questi risultati sono coerenti con altri studi basati su periodi di tempo diversi o su fornitori di CMA differenti. Considerata la variabilità dell’accuratezza delle CMA, è lecito chiedersi quanto peso attribuire loro nella costruzione dei portafogli.

“Piuttosto che affidarsi a una sfera di cristallo che non esiste, pianificare per una gamma di possibili risultati può preparare meglio gli investitori al futuro – concludono gli esperti dei Dimensional – Quando si impostano aspettative sui risultati potenziali, crediamo che un punto di partenza sensato sia guardare alle performance storiche a lungo termine delle classi di attivi e incorporare informazioni dai prezzi di mercato in tempo reale, quando rilevanti”.