Nato Europa e Difesa: cosa sta succedendo? Raggiungere l’obiettivo di spesa per la difesa proposto dalla NATO del 3% del PIL aumenterebbe i deficit di bilancio nazionali e il debito nell’UE, indebolendo i profili di credito sovrano, a meno che gli Stati membri non riducano altre spese, aumentino le tasse o concordino un finanziamento congiunto della difesa. Alvise Lennkh-Yunus, Eiko Sievert e Brian Marly (Sovereign & Pubblic Sector di S&P Scope Rating) hanno analizzato il tema nell’intervento qui sotto, per capire tra Nato Europa e Difesa cosa sta succedendo.

Le richieste per la Difesa

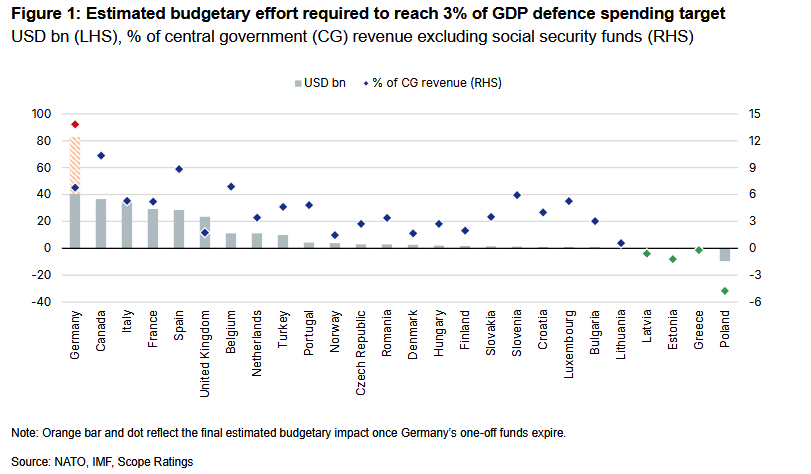

Gli Stati membri dell’UE della NATO dovrebbero destinare in media un ulteriore 0,8% del PIL ogni anno per aumentare la spesa per la difesa al 3% del PIL, rispetto all’attuale obiettivo NATO del 2%. Tuttavia, l’impatto sul bilancio rispetto alle entrate varia notevolmente tra i paesi.

La Spagna (A/Stabile) affronta l’impatto di bilancio maggiore, pari a circa l’8,8% delle entrate del governo centrale, seguita dalla Germania (AAA/Stabile) e dal Belgio (AA-/Negativo), entrambi vicini al 7%. La posizione della Spagna e del Belgio riflette il loro budget militare relativamente ridotto, che si aggira intorno all’1,3% del PIL. Tuttavia, una volta esaurito il fondo speciale di spesa per la difesa della Germania di 100 miliardi di euro entro la fine del 2026, il divario di bilancio tedesco sarebbe il più grande tra gli Stati membri dell’UE, raggiungendo circa il 13,8% delle entrate del governo centrale. Questo valore è superiore all’impatto stimato per l’Italia e la Francia, che si attesta intorno al 5%.

In termini assoluti, il deficit di spesa per la difesa della Germania sarebbe anche il più grande, attestandosi intorno ai 40,6 miliardi di dollari nel 2025 e 2026, ma quasi 83 miliardi di dollari dal 2027, più del doppio rispetto all’Italia (35 miliardi di dollari), alla Francia (29 miliardi di dollari) e alla Spagna (28,5 miliardi di dollari).

Raggiungere l’obiettivo del 3% richiederebbe di destinare più di un quarto del bilancio della Germania alla difesa. È altamente improbabile una riduzione sostanziale della spesa in altri settori o un aumento delle tasse. Il nuovo governo potrebbe quindi dover fare affidamento su nuovi fondi speciali, la cui approvazione richiederebbe una maggioranza parlamentare di due terzi.

Maggiori spese per la difesa indeboliranno gli indicatori fiscali

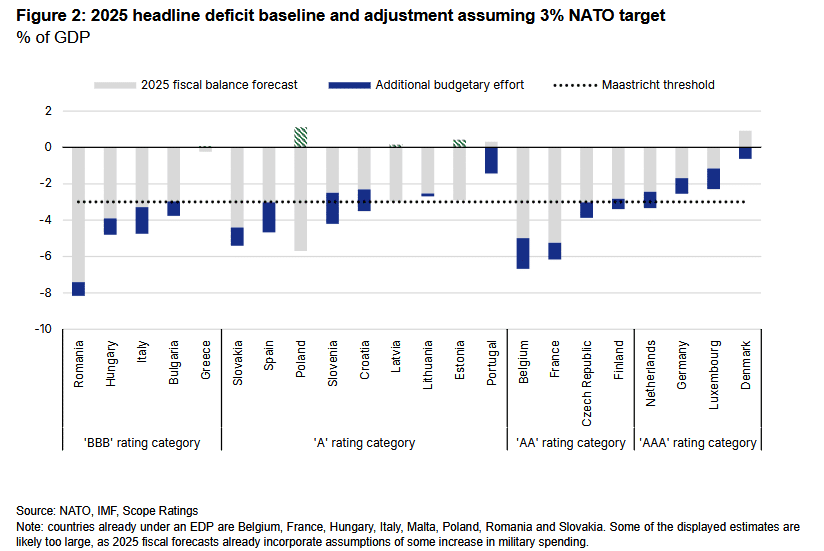

La Germania, tuttavia, è tra i pochi Stati membri fiscalmente in grado di assorbire l’impatto previsto dell’aumento delle spese per la difesa.

Altri paesi sovrani che già soddisfano l’obiettivo del 3% includono Grecia, Polonia e Stati Baltici, mentre alcuni paesi, come il Portogallo e gli Stati membri con rating AAA, dispongono di margini fiscali.

Al contrario, l’aumento delle spese per la difesa potrebbe comportare l’attivazione delle procedure per disavanzi eccessivi (EDP) per diversi paesi dell’UE che già non riescono a ridurre il loro deficit di bilancio al di sotto del 3% nei prossimi anni.

I paesi già sotto una procedura per disavanzo eccessivo (EDP) includono Belgio, Francia, Ungheria, Italia, Malta, Polonia, Romania e Slovacchia.

L’onere aggiuntivo di bilancio aumenterebbe significativamente la difficoltà di consolidamento fiscale per diversi paesi già sotto una EDP, inclusi Francia (AA-/Stabile), Belgio e Italia (BBB+/Stabile). Se implementato, lo sforzo fiscale aumenterebbe anche la probabilità che altri paesi possano essere soggetti a una EDP, come Slovenia (A/Stabile) e Spagna.

Maggiore flessibilità nelle regole fiscali dell’UE potrebbe ridurre la probabilità di attivazione delle EDP e mitigare potenziali effetti negativi sui mercati finanziari.

Tuttavia, dal punto di vista del rating del credito, la valutazione va oltre il semplice rispetto delle regole fiscali. L’analisi si concentra sulla posizione fiscale complessiva di un paese, esaminando il saldo di bilancio, la sostenibilità dei pagamenti per interessi e le traiettorie del debito a medio termine.

L’aumento delle spese per la difesa porterebbe a un aumento del debito e a un peggioramento del rapporto debito/PIL nella maggior parte dei paesi dell’UE, indebolendo così i profili di credito sovrano, a meno che i governi non riducano la spesa in altri settori o aumentino le entrate.

Finanziamento della difesa e della sicurezza a livello UE

Dato il limitato margine fiscale di diversi Stati membri dell’UE e la sfida della Germania, che dovrà affrontare il maggiore impatto di bilancio nel soddisfare l’obiettivo rivisto di spesa per la difesa dal 2027, il finanziamento della sicurezza, della difesa e della ricostruzione dell’Ucraina potrebbe essere sempre più spostato a livello europeo.

Ciò probabilmente coinvolgerebbe l’UE e/o altre istituzioni sovranazionali con rating AAA, come la Banca Europea per gli Investimenti (BEI) e la Banca Europea per la Ricostruzione e lo Sviluppo (BERS).

La centralizzazione del finanziamento della sicurezza e della difesa a livello UE potrebbe fornire una base finanziaria più sostenibile e coordinata tra gli Stati membri, oltre a generare economie di scala negli acquisti per la difesa e la sicurezza. Un tale passo rappresenterebbe un significativo progresso politico verso una maggiore integrazione europea.

Inoltre, a seconda del design dello strumento finanziario, potrebbe anche contribuire a un aumento permanente dell’offerta di attività sicure europee, rafforzando la stabilità finanziaria nella regione.

Con gli Stati Uniti che rivalutano il loro ruolo nella NATO, la pressione al rialzo sulla spesa per la difesa in Europa rappresenta uno dei quattro principali rischi per le prospettive di credito sovrano della regione, a meno che i governi europei non trovino un terreno comune e non attuino riforme decisive.

Foto di SaiKrishna Saketh Yellapragada su Unsplash