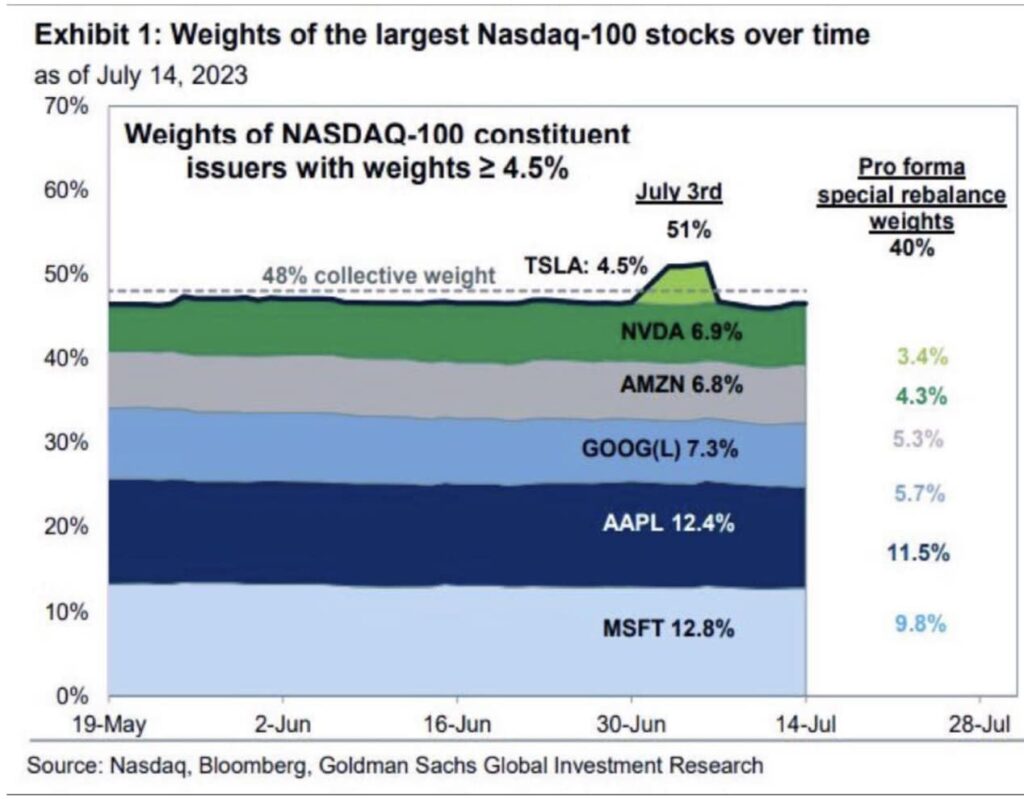

Per la terza volta nella sua storia, lunedì 24 luglio, il Nasdaq ha modificato i pesi delle principali società dell’indice al di fuori del consueto ribilanciamento annuale di dicembre. Le precedenti due occasioni si erano verificate a dicembre 1998 e a maggio 2011. Un ribilanciamento speciale può essere attivato se il peso aggregato delle società che singolarmente rappresentano più del 4,5% dell’indice supera il 48%.

“L’aggiustamento significa tagliare il peso dei sette titoli più grandi in modo che non rappresentino più un totale del 56% della capitalizzazione di mercato dell’indice, ma “solo” il 44%” spiegano da DWS. “In questo modo, la borsa vuole eliminare almeno in parte lo squilibrio dal suo indice, causato dall’esplosione dei prezzi dei maggiori titoli tecnologici americani”.

Per gli investitori che desiderano posizionarsi tatticamente per trarre vantaggio da questo sviluppo, si possono avanzare argomentazioni a sostegno sia della tesi rialzista che di quella ribassista.

“Gli strumenti passivi che seguono l’indice NASDAQ 100 saranno costretti a vendere i titoli più importanti di Wall Street che hanno contribuito in modo significativo alla performance dell’indice quest’anno” commenta Mobeen Tahir, Director, Macroeconomic Research and Tactical Solutions, di WisdomTree.

“Ciò potrebbe creare una certa volatilità nel breve termine, soprattutto se si considera che il ribilanciamento speciale è avvenuto nel bel mezzo della stagione degli utili e che la sensibilità del mercato agli annunci potrebbe essere maggiore. Già nella settimana del 17 luglio, quando Tesla e Netflix hanno annunciato i loro utili, i mercati hanno reagito negativamente alle loro caute previsioni per il terzo trimestre. Ciò significa anche che sarebbe difficile isolare completamente l’impatto del ribilanciamento sui prezzi delle azioni. Tuttavia, un calo dei prezzi potrebbe essere visto da alcuni investitori come un entry point”.

In realtà, almeno a livello di indice Nasdaq 100, non cambia molto. “Sebbene questo cambiamento sia finalizzato a ridurre la concentrazione dei maggiori titoli tecnologici nell’indice, il ribilanciamento speciale non significa che il profilo di rischio del NASDAQ 100 sia cambiato in modo sostanziale” prosegue Tahir.

“L’indice segue una metodologia di capitalizzazione di mercato modificata, il che significa che, entro certi limiti di influenza, le società più grandi continueranno ad avere il peso maggiore. L’indice, pertanto, continua a fornire agli investitori un modo per cogliere il sentiment dei titoli in crescita, rialzista o ribassista che sia”.

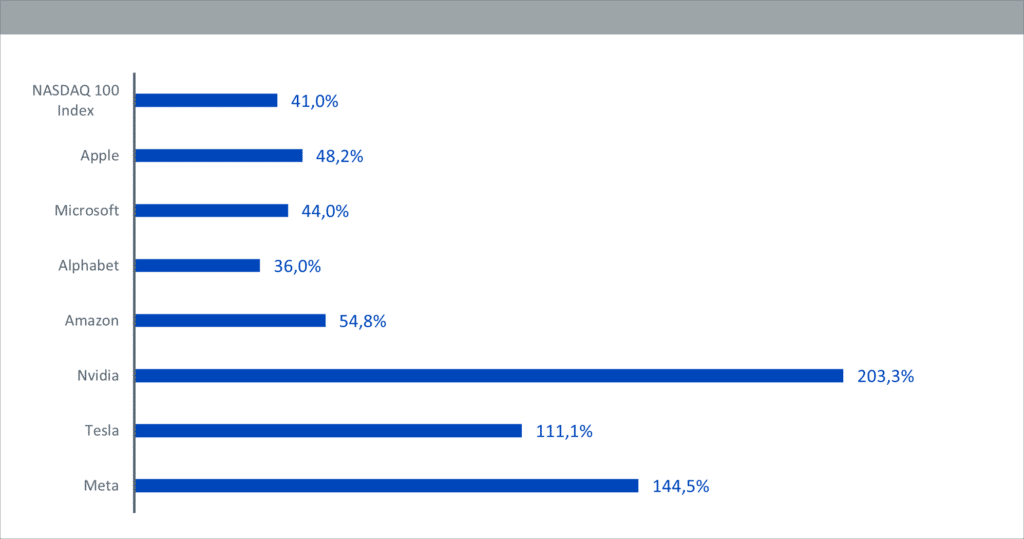

Del resto l’indice è salito del 39% nel primo semestre (miglior H1 della sua storia) e i Big 7 hanno contribuito per oltre 30 punti percentuali a questo aumento. “Per gli investitori, questo crea problemi pratici – continuano da DWS – Anche chi acquista l’intero indice scopre che più della metà del suo investimento è concentrato in soli sette titoli. Questo fenomeno è ancora più fastidioso nel caso dell’S&P 500, che ha una diversificazione molto più ampia rispetto al Nasdaq 100. Qui i Big 7 rappresentano il 30% della capitalizzazione di mercato dell’indice e quasi tutto il guadagno di quest’anno. Con l’indice S&P 500, l’investitore conta di acquistare un riflesso dell’economia statunitense. Ma non è così se la performance dipende in larga misura da meno di una dozzina di titoli.

“Di recente abbiamo sottolineato come il NASDAQ 100 non sia un modo per cogliere specifici megatrend tecnologici come l’intelligenza artificiale, nonostante il sentimento degli investitori verso l’IA abbia guidato le fortune di alcuni dei principali titoli dell’indice – interviene il manager di WisdomTree – Le strategie dedicate all’IA, come l’indice NASDAQ CTA Artificial Intelligence, tendono ad avere una sovrapposizione relativamente bassa con il NASDAQ 100. Anche in questo caso, il ribilanciamento non cambia sostanzialmente la situazione”.

“Dal nostro punto di vista, il rally di quest’anno sembra basarsi esclusivamente sull’espansione dei multipli prezzo-utili del settore, non su un aumento degli utili – concludono da DWS – E probabilmente quest’anno l’aumento degli utili sarà minimo. Dubitiamo che le attuali valutazioni record (ad esempio, per i titoli growth rispetto alle blue chip) sopravviveranno indenni ai prossimi mesi se gli Stati Uniti scivoleranno in una recessione o se i tassi di interesse resteranno più alti del previsto.

Inoltre, non consideriamo un buon segno il fatto che gli investitori del mercato azionario stanno correggendo la sovraponderazione di una manciata di società in un indice, passando ad alternative di pari peso. Riteniamo che siano le autorità antitrust a dover intervenire per correggere la ponderazione dell’indice”.