Mercoledì 4 dicembre si è tenuto il consueto appuntamento con i vertici di UBP presso la prestigiosa sede milanese per la presentazione dell’Outlook 2025. Norman Villamin, Group Chief Strategist di UBP ha passato in rassegna il 2024 che si va a chiudere tra poche settimane.

Nel 2024 l’economia globale è riuscita a evitare per poco una recessione per il secondo anno consecutivo mentre a dominare l’attenzione degli investitori è stata la disinflazione. Le sfide non mancano, tuttavia, dal momento che la crescita economica è sempre più frammentata, anche se in alcuni settori persiste una certa resilienza.

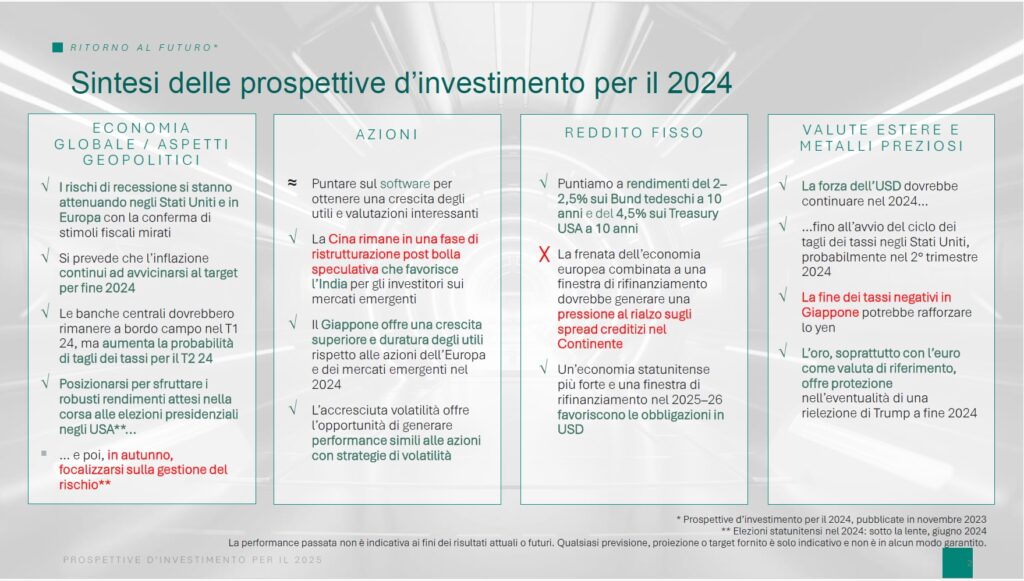

Qui vediamo le previsioni che erano state spiegate a novembre 2023 dallo stesso Villamin per il 2024. Previsioni che hanno poi trovato quasi tutte conferma nello sviluppo dell’economia e dei mercati dei mesi successivi.

Confortati dalle capacità previsionali degli esperti UBP, andiamo quindi a vedere cosa ci riserva il futuro. Negli Stati Uniti, il ritorno di Donald Trump alla presidenza dovrebbe favorire la crescita, mentre in Asia un’ampia ripresa trainata da un’accelerazione dei Paesi ASEAN, unitamente alle politiche di sostegno cinesi, offre opportunità per investimenti mirati nel 2025. L’Europa ha davanti a sé un cammino complesso, con elezioni importanti che si terranno in Germania e probabilmente anche in Francia, mentre i diversi Stati sono alla ricerca di un consenso sulla direzione che dovrà prendere l’Europa.

Nonostante ci sia stato un calo, l’inflazione dei salari e dei servizi potrebbe innalzarsi nuovamente alla fine del 2025, rinnovando così i timori di un aumento dei rendimenti obbligazionari e sottolineando l’importanza di una gestione attiva del rischio. Anche le tensioni geopolitiche rimangono un fattore rilevante, pertanto le società nel settore della difesa e l’oro si delineano come opzioni d’investimento strategiche in questo contesto frammentato. Il nostro Outlook per il 2025 sottolinea l’importanza di adottare strategie prudenti per affrontare i mutamenti dell’economia globale e preservare il patrimonio nel 2025.

- Economia frammentata, driver di crescita – La crescita economica globale dovrebbe dimostrarsi resiliente nel 2024, trainata soprattutto dagli Stati Uniti che dovrebbero riuscire ad evitare la recessione grazie alla solidità dei consumi, agli investimenti nella tecnologia e agli stimoli fiscali. Nel 2025 la crescita mondiale dovrebbe attestarsi attorno al 3,1% e quella statunitense al

2-2,5%, sostenuta dalle politiche a favore delle imprese della nuova amministrazione Trump. La crescita al di fuori degli Stati Uniti sarà più frammentata a causa delle tensioni commerciali, sebbene l’Asia (con un +3,8%) farà da traino, soprattutto grazie all’India (6,5%) e ai Paesi ASEAN. La crescita cinese dovrebbe stabilizzarsi al 4,7%, nonostante il persistere dei rischi. In Europa è attesa una crescita contenuta (1,0% nell’Eurozona e 1,6% nel Regno Unito). I Paesi del Sud Europa come la Spagna e il Portogallo performeranno meglio di Germania e Francia, che dovranno far fronte alla necessità di limitare la spesa pubblica, alla lenta transizione verso nuovi settori di crescita e all’instabilità politica. L’inflazione non sarà omogenea: i Paesi a forte crescita, come Stati Uniti e Regno Unito, dovranno affrontare pressioni inflazionistiche, mentre Francia, Germania e Cina potrebbero dover far fronte a una crescita debole e rischi di deflazione. Le politiche fiscali rimarranno generalmente accomodanti: gli Stati Uniti punteranno sugli aiuti alle imprese e la Cina ricorrerà agli stimoli fiscali per sostenere la ripresa. I Paesi dell’Eurozona con i livelli di spesa pubblica più elevati, ossia Francia e Italia, dovranno seguire una politica di bilancio più rigorosa, ma possono tuttora affrontare le sfide climatiche e tecnologiche ricorrendo ai fondi dell’Unione europea. I rischi geopolitici e i crescenti divari economici tra le regioni potrebbero influenzare la traiettoria dell’economia globale nel 2025.

- L’Europa di fronte a un nuovo bivio – L’Europa si troverà a fare i conti con un altro anno di incertezza politica nel 2025 con le elezioni in Germania e probabilmente anche in Francia che potrebbero condizionare il percorso economico e politico del Continente. La polarizzazione in atto nelle principali economie mette alla prova l’abilità dell’Europa di affrontare le sfide del XXI secolo, come evidenziato da Mario Draghi nel suo rapporto sul futuro della competitività. In questo scenario, la Svizzera e la Scandinavia si distinguono per le interessanti opportunità d’investimento che offrono, spinte dall’innovazione e dall’elevata redditività che le caratterizzano. Mentre i Paesi «core» dell’Europa si trovano a dover fare i conti con un sostegno fiscale limitato, i settori nazionali quali la difesa si dimostrano promettenti, mentre alcuni titoli finanziari e le azioni del Regno Unito offrono prospettive di ripresa ciclica. Nel 2025, quindi, gli investitori potrebbero navigare il contesto sfidante in Europa, orientandosi verso la Svizzera e la Scandinavia. Per quanto riguarda i settori, il focus potrebbe indirizzarsi sulla difesa per partecipare alla crescita e all’innovazione, nonché verso i titoli finanziari e il Regno Unito per cogliere opportunità di ripresa ciclica nel nuovo anno.

- Cina: «whatever will it take»? – Negli ultimi mesi del 2024 le autorità cinesi hanno cominciato a introdurre alcune riforme in risposta alle sfide strutturali e cicliche. Le misure per iniettare capitale nel sistema bancario, complessivamente inferiori all’1% del PIL, non sono equiparabili ai precedenti sforzi su larga scala compiuti in Cina e in altri Paesi. Non è chiaro se la Cina seguirà la strategia del 1998 per liberarsi dei mutui ipotecari inesigibili e concentrarsi sui finanziamenti alle imprese a favore della crescita. Mentre prosegue la riforma del mercato immobiliare, la Cina intende stimolare i consumi, sebbene ciò rappresenti solo un piccolo passo negli sforzi per riequilibrare l’economia. Il successo dipenderà dalle future decisioni politiche e dalla disponibilità del Paese a compiere interventi audaci volti ad alimentare la fase successiva della crescita. Il ritorno di Trump alla presidenza lascia presagire un aumento delle tensioni commerciali; pertanto, un’esposizione sull’azionario cinese a capitale garantito può aiutare a gestire i rischi, mentre le materie prime, tra cui il rame e l’alluminio, e i titoli azionari di Singapore e dei Paesi ASEAN possono beneficiare di un’economia cinese più stabile e in crescita.

- Tattiche doganali e dollaro – Nel 2025 le politiche statunitensi sui dazi domineranno il mercato dei cambi e manterranno il dollaro su un valore elevato nel breve termine nonostante i tagli dei tassi della Fed, mentre i mercati attendono chiarezza sui livelli dei dazi, che potrebbero essere noti entro la fine del 1° trimestre. Sino ad allora, le valute dei Paesi con un’esposizione elevata al commercio con gli Stati Uniti, tra cui CNY, MXN, CAD ed EUR, potrebbero subire alcune pressioni. Lo yuan cinese rischia di rimanere particolarmente debole a causa del ciclo dei tagli dei tassi in Cina e dell’esigenza di condizioni finanziarie più accomodanti per il mercato interno. Le valute dei mercati emergenti ad alto rendimento, tra cui TRY, BRL e MXN, potrebbero recuperare terreno nel corso dell’anno, beneficiando di un robusto carry reale e nominale. Nel frattempo, si attende un altro forte apprezzamento dell’oro, anche fino a 2800 dollari l’oncia, sostenuto dalle incertezze geopolitiche e dalla forte domanda di metallo fisico da parte delle banche centrali e degli investitori retail. L’argento, favorito dallo slancio dell’oro e dal rapporto storicamente basso con il metallo giallo, potrebbe salire attorno ai 40 dollari l’oncia.

- Sacche di resilienza in una ripresa frammentata – In un’economia globale frammentata, la resilienza sarà un aspetto essenziale per gli investitori nel 2025 e i settori dell’healthcare e della difesa offrono basi solide. I titoli delle società farmaceutiche e biotecnologiche, storicamente resilienti, hanno visto scendere le loro valutazioni al di sotto dei livelli di mercato a causa di diversi fattori di incertezza, tra cui l’Inflation Reduction Act. Tuttavia, la riforma dei prezzi dei farmaci mostra effetti meno dirompenti delle attese ed emergono nuovi acceleratori della crescita, tra cui gli efficaci farmaci contro l’obesità. Pertanto, questi settori sono destinati a registrare una maggiore crescita degli utili e potenziali rivalutazioni. A sua volta, l’Europa registra un incremento secolare della spesa per la difesa, dopo decenni di sottoinvestimenti, e si attende una crescita annua costante del 6–9%, sebbene le valutazioni attuali debbano ancora riflettere un simile potenziale. Emergono anche opportunità di ripresa ciclica, soprattutto a Singapore, la porta di accesso per beneficiare della crescita dei Paesi ASEAN. Le azioni di Singapore, vicine ai loro minimi storici, presentano un interessante profilo di rischio/rendimento, favorite dai cicli di allentamento monetario negli Stati Uniti e in Cina. Nel frattempo, il rame e l’alluminio, che hanno un ruolo cruciale per la transizione verde e l’IA, potrebbero beneficiare dell’offerta più ridotta e dell’aumento degli investimenti nelle iniziative green statunitensi e cinesi. Tuttavia, i rischi persistono. L’aumento dei rendimenti obbligazionari potrebbe mettere alla prova gli investitori: non si escludono rendimenti del 5% per i Treasury USA a 10 anni se l’inflazione rimarrà persistente o se verranno adottati importanti stimoli fiscali. In questo contesto, gli hedge fund rappresentano un’opzione interessante, in quanto le strategie relative value e di arbitraggio riducono la volatilità dei tassi d’interesse e le strategie macro/long-short mitigano i rischi del mercato azionario.

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.