L’Intelligenza Artificiale cambia i propri “antenati”, ovvero il software e le sue dinamiche. Ad analizzare quello che sta succedendo in questo ampio comparto è Quirien Lemey, Co-responsabile Portfolio Manager per la strategia sostenibile di DECALIA, di cui ospitiamo l’intervento qui sotto.

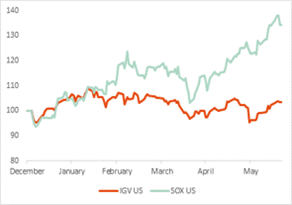

Abbiamo voluto fornire un aggiornamento sullo stato attuale del settore software e sull’impatto significativo della spesa correlata all’IA. Alla luce dei recenti incontri con varie aziende di software, è emerso chiaramente che il settore sta affrontando alcune sfide. Abbiamo osservato una considerevole divergenza tra i titoli del software (IGV) e quelli dei semiconduttori (SOX), determinata da diversi fattori chiave.

Chart 1: Prestazioni dei semiconduttori (SOX) rispetto al software (IGV) nell’anno in corso

Fonte: Factset

Tendenze di spesa per software e intelligenza artificiale

Nella seconda metà dell’anno scorso, abbiamo assistito a un rally sostanziale sia nei titoli software che in quelli dei semiconduttori, guidato dal sentiment rialzista nei confronti dell’IA. Le aziende sono state, e continuano a essere, ottimiste sulle prospettive dell’IA e sul loro potenziale impatto sulle loro attività. Oggi è ormai chiaro che la maggior parte della spesa correlata all’IA è concentrata sullo strato infrastrutturale. Il nostro framework DECALIA AI (si veda il grafico 2) ha identificato diversi livelli di potenziali beneficiari dell’IA, escludendo le aziende che adottano semplicemente l’IA per miglioramenti di efficienza o produttività.

Si potrebbe sostenere che una parte della spesa è destinata all’infrastruttura energetica e ai provider cloud, forse a una o due aziende di software applicativo, ma la realtà è che oggi la maggior parte dei dollari dell’AI è destinata all’infrastruttura hardware, con NVIDIA che emerge come principale beneficiaria. Ulteriori beneficiari hardware sono aziende di networking, fornitori di soluzioni industriali di prodotti elettrici, sistemi di raffreddamento e numerose altre aziende che forniscono servizi ai data center.

In altre parole, i vincitori dell’intelligenza artificiale di oggi sono i fornitori del livello di infrastruttura hardware necessario per l’intelligenza artificiale, nonché coloro che affittano tale capacità, ovvero i fornitori di servizi cloud.

Tuttavia, le aziende di software applicativo non hanno visto lo stesso livello di beneficio. I principali operatori come Adobe, Salesforce, ServiceNow, Shopify e Snowflake hanno registrato una significativa sottoperformance rispetto ai loro pari nel settore dei semiconduttori, con poche eccezioni come Microsoft e Synopsys che sono beneficiarie dirette dell’IA.

Sfide nell’adozione dell’intelligenza artificiale

Ciò ha dato origine all’idea secondo cui le aziende di software potrebbero in realtà essere minacciate dall’intelligenza artificiale, al contrario di esserne beneficiarie (come si è visto alla fine dell’anno scorso).

Sebbene riteniamo che alcune aziende di software potrebbero essere a rischio, crediamo che molte di loro non lo siano e che ci sia qualcos’altro in gioco. Parlando con le aziende, è chiaro che molte di loro stanno sospendendo la spesa IT, per citare gli analisti di Morgan Stanley: “La generazione AI sta creando una paralisi da analisi “. Senza una vera e propria tabella di marcia, la stragrande maggioranza delle aziende sta ancora cercando di capire come sfruttare il potenziale dell’IA e, a seconda delle dimensioni dell’azienda, sta lottando con uno o più dei seguenti problemi:

- Possiamo adottare l’intelligenza artificiale? E che cosa ci può portare, per quali casi d’uso, quale unità aziendale potrebbe trarne vantaggio, quando…?

- Utilizziamo gli LLM esistenti o ne creiamo di nostri? E nel primo caso, quali?

- La nostra azienda è pronta? Abbiamo una piattaforma dati unificata? I nostri dati sono pronti e nel cloud? I nostri dati possono essere trasferiti nel cloud o dovrebbero rimanere in sede?

- Utilizziamo il nostro hardware nei nostri data center o affittiamo capacità presso hyperscaler?

- Come gestire la sicurezza e la governance dei dati?

- Dobbiamo cambiare i processi e il nostro modo di lavorare?

- Quanto costa? Come lo paghiamo? Quanti vantaggi otteniamo in termini di efficienza?

Ci sarebbero innumerevoli altre domande che potrebbero essere poste.

La maggior parte delle aziende che scelgono di investire risorse nell’IA sta portando avanti, nel migliore dei casi, alcuni progetti pilota, dovendo riallocare budget che sarebbe stato normalmente destinato altrove, ad esempio nel software. Inoltre, il processo di sviluppo di una strategia di IA potrebbe causare una pausa nella spesa e potrebbe spiegare in parte la debolezza che vediamo in alcune sacche di software.

Cicli di ottimizzazione e di investimento

Dalla seconda metà del 2022, abbiamo anche assistito a una tendenza all’ottimizzazione di software, in particolare nei modelli di consumo cloud come Snowflake, Datadog e MongoDB. Poiché le aziende erano alla ricerca di efficienze e tagli ai costi, il modo più semplice e veloce per farlo è nei modelli di software di consumo cloud. Questi modelli funzionano in base al principio pay-as-you-go: meno si consuma, meno si paga. Ora si sta diffondendo l’idea che, dopo l’ottimizzazione del software a consumo, le aziende stiano iniziando a ottimizzare il software SAAS basato su postazioni. Negli ultimi anni, molte aziende hanno effettuato licenziamenti di massa per aumentare i margini. Man mano che i loro contratti basati su postazioni si avvicinano al rinnovo, stanno ottimizzando questi accordi. È possibile che la spesa non stia necessariamente diminuendo, ma che si riduca il numero di postazioni e che si scelgano, ad esempio, alcuni moduli in più. In ogni caso, questa ottimizzazione SAAS potrebbe essere un ostacolo per le aziende SAAS nel prossimo futuro.

Inoltre, molte aziende di software, dopo aver dimostrato significativi miglioramenti dei margini lo scorso anno, stanno ora tornando alla modalità di investimento, concentrandosi su vendite, investimenti in IA e altre aree. Questo cambiamento ha contribuito all’attuale sottoperformance delle aziende di software rispetto alle aziende di semiconduttori.

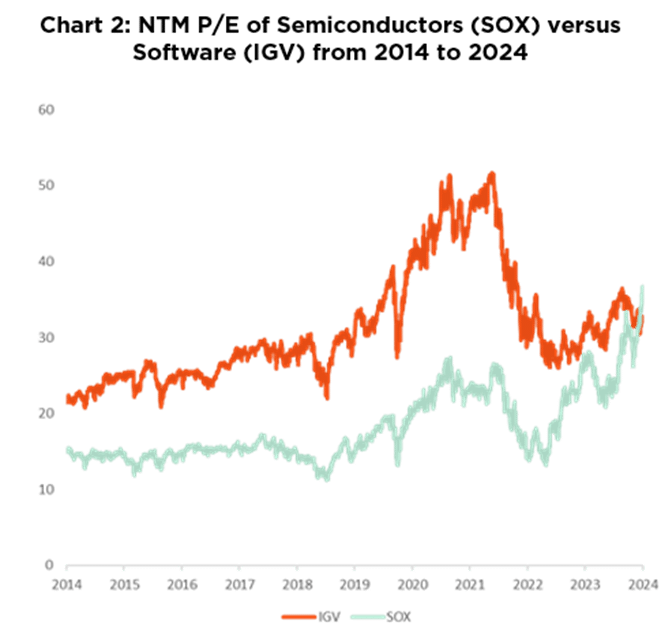

Le ragioni sopra menzionate hanno fatto sì che le aziende di software siano diventate più economiche delle società semiconduttori per la prima volta in più di un decennio (in realtà, dalla crisi finanziaria globale). Il grafico sottostante si riferisce al NTM P/E ma una storia simile può essere vista sul rendimento FCF:

Prospettive a lungo termine

Nonostante le sfide, continuiamo a credere nell’IA a lungo termine. Riteniamo che l’impatto sarà profondo in molti settori, anche se potrebbe richiedere più tempo per manifestarsi su larga scala.

Molte aziende devono prima modernizzare il proprio stack IT. Nonostante le aziende di software si trovino ad affrontare venti contrari a breve termine, crediamo che il settore abbia ancora delle buone prospettive a lungo termine. Le attuali ottimizzazioni sono temporanee e lo spazio offre ancora un forte potenziale per gli investitori a lungo termine.

Abbiamo sempre mantenuto una prospettiva positiva sul software, motivo per cui stiamo consolidando la nostra posizione in Salesforce e Dynatrace. A breve termine, potremmo anche assistere a una riduzione del budget (a fine anno) simile a quello dell’anno scorso, che fungerà da catalizzatore. Nel settore hardware, continuiamo a essere ottimisti su NVIDIA e altre società di semiconduttori legate all’intelligenza artificiale, ma riconosciamo che le valutazioni stanno diventando sempre più costose. Si potrebbe optare per le attuali alternative più economiche, come TSMC, ma suggeriamo un graduale spostamento di alcuni investimenti dal settore dei semiconduttori a quello del software, tenendo d’occhio le opportunità a lungo termine che l’intelligenza artificiale e il software hanno da offrire.