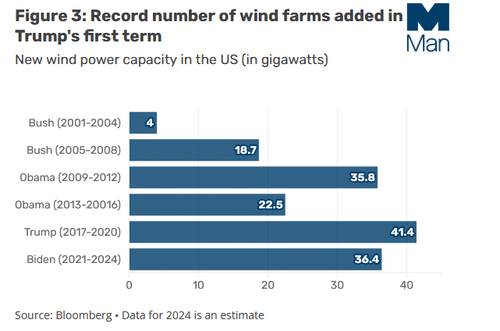

Drill, drill, drill! È stato uno degli slogan di Donald Trump e delle sue campagne elettorali. E anche quella di quest’anno non è stata diversa. Eppure le contraddizioni in tutto questo non mancano. Da una parte le quotazioni del petrolio rimangono in fase discendente, dall’altra la precedente amministrazione Trump ha il record di impianti eolici installati negli Usa.

Secondo Benjamin Louvet, Head of Commodities di Ofi Invest AM, è sovrastimato l’impatto di Trump sui combustibili fossili. Qui sotto il suo intervento.

Non è un mistero che Donald Trump sia un sostenitore dei combustibili fossili; per questo la sua vittoria ha non solo generato paure circa il sostegno alle tecnologie a basse emissioni di CO2, ma addirittura che possa essere totalmente interrotto e che si verifichi un ritorno al passato. Ma uno scenario del genere si può effettivamente realizzare? E se sì, quale sarebbe il suo impatto reale?

È vero che oggi le aziende americane spendono meno in energia rispetto alle loro omologhe europee o giapponesi per via della capacità produttiva interna al paese, ma che il supporto del governo comporterà una produzione maggiore di gas o di petrolio non è assolutamente scontato. Infatti, i livelli attuali sono più che sufficienti a soddisfare la domanda, come testimoniato da un report dell’Agenzia Internazionale per l’Energia (IEA), che ha calcolato un surplus produttivo di greggio per il 2025 pari a un milione di barili al giorno, nonostante la decisione dell’OPEC+ di procedere con un taglio per 3 milioni di barili al giorno.

Non sorprende quindi che i prezzi abbiano già iniziato a contrarsi e non c’è ragione per cui il comparto petrolifero statunitense, che tra l’altro è gestito da enti privati, voglia aumentare la produzione. Per di più, quest’ultimo sta affrontando anche delle problematiche interne. Sin dal primo mandato di Trump, gli azionisti delle compagnie petrolifere, che hanno finanziato il settore per un decennio con ben pochi risultati degni di nota, hanno iniziato a chiedere che si accantonassero gli obiettivi di produttività in favore di quelli di profittabilità. Ecco perché, come dichiarato dagli stessi produttori, non ci sarà un ritorno ai tassi di crescita osservati prima del 2020 (circa il 15% annuo). In definitiva, le imprese potevano e potrebbero produrre di più, ma hanno scelto di non farlo ed è difficile che un ritrovato supporto delle autorità possa cambiare le cose, come ha velatamente ammesso il CEO di Exxon, Darren Woods.

Lo stesso Woods si è anche esposto sull’intenzione di Donald Trump di far uscire gli stati uniti dall’Accordo di Parigi non appena si sarà insediato il prossimo 20 gennaio, chiedendogli di ripensarci. Infatti, si prevede che un simile provvedimento oggi sarebbe accolto peggio rispetto al passato. Le ragioni a sostegno di questa conclusione sono le stesse presentate anche da altri capi d’industria europei, tra cui Calros Tavares di Stellantis, e si basano sul fatto che una politica “stop-and-go” sarebbe deleteria per le capacità di investimento delle società. Un esempio ci viene fornito proprio da Exxon, che ha stanziato un’ingente somma per il sequestro della CO2 nell’aria nello sviluppo di tecnologia in questo comparto, che sono essenziali per garantire la regolarità normativa del petrolifero nel lungo periodo e anche per sviluppare il mercato dell’idrogeno. Woods ha anche sostenuto l’Inflation Reduction Act (IRA), introdotto dall’amministrazione Biden e particolarmente favorevole per le tecnologie a basse emissioni americane.

È difficile prevedere se Trump starà a sentire, ma sicuramente incontrerà delle resistenze se vuole perseguire una politica di ritorno ai combustibili fossili, anche di tipo normativo. Infatti, per abrogare l’IRA serve il consenso del Senato con una maggioranza qualificata di 60 senatori e i repubblicani sono fermi a 53. Inoltre, potrebbero sorgere anche complicazioni politiche, dato che una buona parte del successo ottenuto dal partito dell’elefante è dovuto alla promessa di risollevare la manifattura. Cancellare l’IRA significa negare il supporto governativo al sequestro della CO2, a scapito di tutte le imprese.

Inoltre, l’attitudine di Trump verso le rinnovabili sembra essere diventata meno netta in questo secondo mandato, avendo affermato di essere un sostenitore dell’energia solare. È probabile che si sia accorto che il mondo si sta comunque avviando verso la decarbonizzazione, con tutto ciò che ne consegue a livello di investimenti. Come l’Europa, anche gli Stati Uniti si trovano a dover inseguire la Cina, che ha destinato la sua intera value chain a questo obiettivo, investendo in batterie, pannelli solari, celle a combustibile, pale eoliche ed elettrolizzatori. Ritirarsi significherebbe aprire ampissime quote di mercato alle imprese cinesi, che non potrebbero essere fermate nemmeno da un aumento dei dazi.

Pertanto, lo scenario più probabile è che permanga un supporto governativo alle rinnovabili, anche se con degli aggiustamenti e il parziale abbandono di alcuni settori, come l’eolico. Inoltre, non va mai dimenticato che gli Stati Uniti sono una federazione, in cui i singoli stati godono di ampi margini di manovra per poter portare avanti le proprie politiche. Basta pensare a quanto accaduto in California durante il primo mandato del tycoon, quando ha comunque portato avanti lo sviluppo di tecnologie a basse emissioni.