Indice

Nel 2024, le istituzioni finanziarie (IF) sveleranno per la prima volta il loro Green Asset Ratio (GAR). Cosa è questo nuovo parametro finanziario? Ce lo spiega Armand SATCHIAN, ESG Analyst – La Française. E’ lo strumento che aiuterà gli stakeholder a capire come e in che misura gli asset delle istituzioni finanziarie sono in linea con gli obiettivi ambientali della Tassonomia dell’Unione Europea.

Introduzione

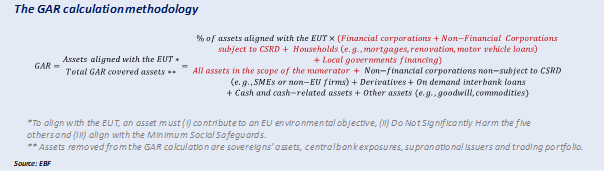

Negli anni precedenti, gli istituti finanziari hanno reso nota solo la “versione di idoneità” di questo indicatore[1]. La pubblicazione del GAR costituisce un passo importante per aiutare gli stakeholder a capire come e in che misura gli asset delle IF sono in linea con gli obiettivi ambientali della Tassonomia dell’Unione Europea (EUT), uno strumento essenziale del Quadro europeo per la finanza sostenibile[2]. L’indicatore è infatti un rapporto tra gli asset allineati alla European Union Taxonomy e il totale degli asset coperti da GAR (asset inclusi nel denominatore). Tuttavia, date le numerose critiche espresse dal settore bancario nei confronti di questo indicatore, questa pubblicazione inaugurale potrebbe essere percepita come un crash test che potrebbe potenzialmente compromettere la sua credibilità futura.

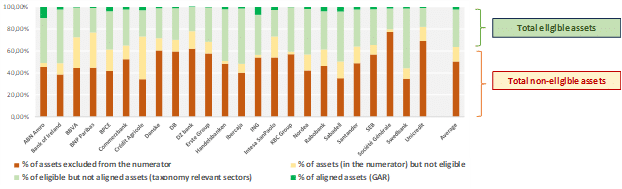

I Rapporti annuali integrati 2023 (pubblicati nel 2024) hanno convalidato le previsioni fatte dall’Agenzia bancaria europea (EBA) nel suo esercizio pilota a livello europeo sui rischi climatici condotto nel 2021[1] – i livelli di GAR (KPI di fatturato) sarebbero estremamente bassi. Infatti, mentre la percentuale media di attività ammissibili raggiunge il 36,5%, il GAR medio (percentuale di attività allineate) calcolato dal nostro team si attesta solo al 2,5% (sulla base di un campione di 24 IF).

Le aspettative degli stakeholders

Per gestire le aspettative degli stakeholder, le IF hanno comunicato attivamente i limiti dell’indicatore GAR attraverso vari canali, come la Federazione bancaria europea (EBF) [2], le loro relazioni annuali integrate, ecc. In particolare, hanno sottolineato che l’indicatore è strutturalmente basso e fuorviante e che la comparabilità è difficile in quanto l’indicatore è fortemente influenzato dal modello di business di ogni IF (ad esempio, l’esposizione a società non soggette alla Corporate Sustainability Reporting Directive (CSRD)). Inoltre, l’accesso ai dati a supporto dell’allineamento degli asset EUT, soprattutto nel segmento retail, rappresenta una vera e propria sfida.

Il grafico 1 mostra diverse statistiche che illustrano le osservazioni delle IF considerando che, in media, il 50,1% delle attività incluse nel denominatore sono escluse dal numeratore con un significativo limite del livello GAR, e il 13,4% incluso nel numeratore non è ammissibile alla Tassonomia dell’Unione Europea. Notiamo inoltre che, in media, il 31,6% degli asset totali è escluso dal denominatore GAR[3].

C’è poca visibilità su come la Commissione riesaminerà e integrerà il feedback delle IF e aggiornerà la metodologia GAR. Inoltre, secondo un articolo pubblicato da Environmental Finance, tale revisione non avverrà probabilmente prima del 2025. Tuttavia, nelle sue linee guida sull’informativa sui rischi ESG, l’EBA ha già proposto un indicatore complementare (ma comparabile) per ovviare ad alcune limitazioni del GAR: il “Banking Book Taxonomy Alignment Ratio” (BTAR) [4], che dovrebbe essere presto reso noto dalle IF.

Apprezziamo i commenti esaurienti delle IF sulla necessità che le parti interessate siano attente nell’interpretare la GAR. Concordiamo inoltre sul fatto che vi sia un sostanziale margine di miglioramento nella sua progettazione. Tuttavia, riconosciamo anche la maggiore trasparenza facilitata dall’indicatore e riteniamo che il crash test non sia un fallimento completo.

In primo luogo, gli elementi dettagliati forniti dalle IF sul calcolo di GAR aiutano già a superare alcune limitazioni. Nonostante i vincoli strutturali dell’indicatore, i lettori hanno una visione diretta delle attività idonee e di quelle allineate, fornendo così chiarezza sulla porzione di attività idonee che si allineano alla tassonomia UE (in media il 6,5% sulla base del nostro campione).

Sebbene questo rapido ricalcolo sia lontano dal risolvere tutti i limiti, risolve in parte la mancanza di coerenza tra numeratore e denominatore e la sfida della comparabilità. Permette inoltre di trarre la seguente conclusione: i livelli di allineamento rimangono bassi e, al di là dei limiti di progettazione di GAR, le IF devono ancora lavorare attivamente sul loro contributo agli obiettivi ambientali dell’UE.

Il modello e la tassonomia europea

Inoltre, la granularità proposta dal modello di informativa GAR facilita l’identificazione dei risultati più interessanti e dei potenziali argomenti di impegno con le IF per gli investitori sostenibili. Un’opportunità significativa è rappresentata dall’attuazione di misure per affrontare attivamente il portafoglio “mutui”, che costituisce la maggior parte delle attività ammissibili nell’ambito della Tassonomia dell’Unione Euroepa, ma che ha ancora un allineamento molto limitato con esso. Infatti, mentre i prestiti concessi alle famiglie (per lo più costituiti da mutui ipotecari) rappresentano, in media, l’88,8% delle attività ammissibili alla Tassonomia europea, una parte molto limitata di tali attività è allineata (di solito meno del 5%).

È interessante notare che le attività ritenute “più idonee” (in termini di volume) sono anche le più colpite dalla sfida dell’utilizzo della Tassonomia europea, principalmente a causa della scarsità di dati nel segmento retail (anche se gli intermediari finanziari non sono tenuti a soddisfare le garanzie sociali minime per i mutui[1]), ma anche a causa dell’efficienza energetica ancora relativamente bassa degli edifici europei (rispetto ai rigorosi criteri dell’European Union Tassonomy). Alcune istituzioni finanziarie indicano addirittura che non un solo mutuo in portafoglio è allineato con lo European Union Tassonomy. Altri esprimono una visione leggermente più ottimistica, riportando un livello di allineamento relativamente alto (con cifre di allineamento intorno al 20%), spesso abbinato ai più alti livelli di GAR.

Le Istituzioni Finanziarie con GAR più elevati attribuiscono questo risultato all’efficienza energetica relativamente più elevata degli edifici nelle loro giurisdizioni (a sostegno del contributo all’obiettivo EUT di mitigazione dei cambiamenti climatici). Inoltre, forniscono indicazioni sui processi utilizzati per condurre le valutazioni dei rischi fisici interni (a sostegno dell’allineamento con i criteri di adattamento ai cambiamenti climatici “non danneggiare in modo significativo”[2]). Tuttavia, si dovrebbe prestare attenzione, poiché i dati di allineamento più elevati non riflettono necessariamente pratiche migliori, ma potrebbero semplicemente derivare da ”interpretazioni diverse sul modo in cui alcuni criteri della tassonomia devono essere applicati”, come osservato dalla Federazione Bancaria Europea.

Crash test del modello

Questa potrebbe essere un’altra importante lezione appresa durante il crash test: il calcolo del GAR ha spinto le Istituzioni Finanziarie a rendersi conto dell’importanza della sfida dell’utilizzo della Tassonomia europea. È ora necessario che le parti interessate identifichino, valutino e propongano approcci diversi per favorire l’emergere di best practice su come sostenere e divulgare l’allineamento e su come aiutare i propri clienti (soprattutto aziende e privati) ad avvicinarsi allo standard europeo.

Le iniziative sono già state avviate, con l’EBA che ha proposto, ad esempio, un “approccio semplificato” (con l’utilizzo di deleghe) che potrebbe essere applicato ai clienti al dettaglio e facilitare l’esercizio di allineamento all’EUT. Inoltre, diverse misure sono già state proposte dalle Istituzioni Finanziarie o dalle autorità di regolamentazione per orientare le scelte delle famiglie verso soluzioni più efficienti dal punto di vista energetico (ad esempio, mutui “green” con tassi di interesse più bassi per sostenere la domanda, servizi di consulenza sull’efficienza energetica). Considerando il basso livello di allineamento, queste azioni devono ancora ottenere una migliore diffusione per raggiungere gli obiettivi di Fit for 55 dell’UE.

Vale la pena notare che il superamento di questi problemi di fruibilità sarà vantaggioso nel contesto GAR, ma migliorerà anche la capacità delle IF di accedere al mercato europeo dei green bond. Infatti, lo standard volontario per i green bond europei (EU GBS) richiederà agli emittenti di destinare la maggior parte dei proventi ad attività allineate con la Tassonomia europea. Facilitare l’accesso delle Istituzioni Finanziarie al mercato europeo dei green bond potrà anche sostenere il successo di questo schema (per ora) volontario, dato che le società finanziarie rappresentano una quota significativa degli emittenti di obbligazioni classificate[3].

Dopo questo crash test, è probabile che il GAR rimanga sotto i riflettori e che la sua credibilità diminuisca (almeno considerando la sua versione attuale). Tuttavia, dopo averne ampiamente chiarito i limiti e averla sottoposta a test reali, le parti interessate (come le Istituzioni Finanziarie, le autorità di regolamentazione) sono ora consapevoli delle sfide incontrate e dovrebbero lavorare attivamente per affrontarle. Ciò sarà fondamentale non solo ai fini della rendicontazione, ma anche per garantire il successo del quadro europeo per la finanza sostenibile.

Immagine di copertina elaborata con DALL-e Copilot

[1] Platform on Sustainable Finance, Final Report on Minimum Safeguards, October 2022, Final Report on Minimum Safeguards (europa.eu) P. 54 ‘’ Financial institutions carrying out this activity would have to meet MS in order to be able to count these activities as taxonomy-aligned This would not be required, for example, for mortgages where the underlying activity is considered eligible (i.e. activities 7.1, 7.2 and 7.7) and whose descriptions do not include the term ‘financing’.

[2] Climate Change Adaptation DNSH is the only relevant DNSH criteria for mortgages.

[3] The Fit for 55 refers to the EU’s target of reducing net greenhouse gas emissions by at least 55% by 2030.

[1] EBA, EBA publishes results of EU-wide pilot exercise on climate risk, 21 May 2021, EBA publishes results of EU-wide pilot exercise on climate risk | European Banking Authority (europa.eu).

[2] EBF, Green Asset Ratio cannot be to sustainability what CET is to capital, January 2024, Green-Asset-Ratio-January-2024-002-2.pdf (ebf.eu)

[3] Assets consistently removed from the GAR calculation (not even in the denominator) are sovereigns’ assets, central bank exposures, supranational issuers and the trading portfolio.

[4] EBA, Final draft implementing technical standards on prudential disclosures on ESG risks in accordance with Article 449a CRR, EBA draft ITS on Pillar 3 disclosures on ESG risks.pdf (europa.eu)

[1] The eligibility version represents the percentage of assets eligible to the EU taxonomy (eligible assets/total GAR assets). Taxonomy eligibility indicates if an economic activity is in the scope of the Taxonomy.

[2] European Commission, COMMISSION DELEGATED REGULATION (EU) 2021/2178 of 6 July 2021, 10 December 2021, Publications Office (europa.eu).