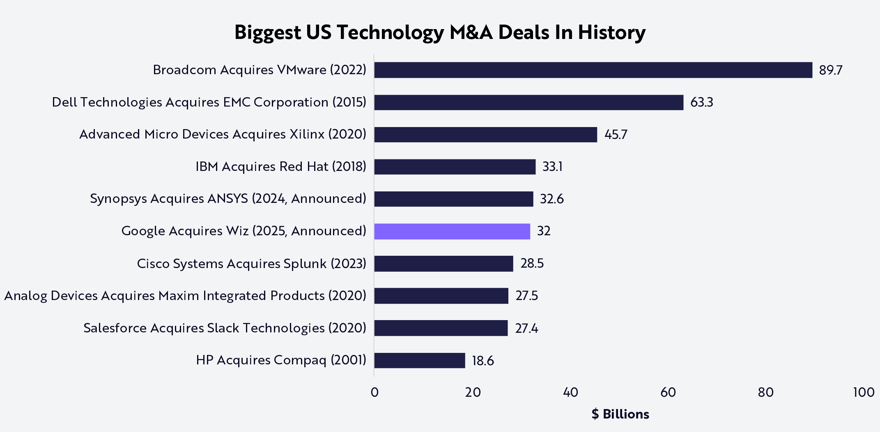

A metà marzo Google ha siglato la più grande acquisizione della sua storia, rilevando Wiz per 32 miliardi di dollari. Secondo Brett Winton, a capo della ricerca di Ark Invest , questo segnala una ripartenza delle M&A che potrebbe cambiare il volto del mercato nei prossimi anni.

Dopo anni di carenza di operazioni, infatti, un ritorno delle M&A – promosso dalla deregulation del nuovo governo USA – potrebbe riequilibrare il mercato, favorendo le aziende innovative e riducendo la concentrazione del valore in poche big tech. Se il trend dovesse accelerare, potremmo assistere a un’ondata senza precedenti di acquisizioni strategiche.

Di seguito l’analisi completa, che approfondisce uno dei temi contenuti in Big Ideas 2025, il report annuale di ARK.

Introduzione

A metà marzo, Google ha annunciato la sesta più grande operazione di fusione e acquisizione (M&A) della storia degli Stati Uniti – e la più grande nella sua storia aziendale – acquisendo Wiz, una società privata di cybersicurezza, per 32 miliardi di dollari.

Questa operazione si inserisce in un contesto di M&A finora fortemente frenato, soprattutto a causa delle restrizioni imposte dalla Federal Trade Commission. L’acquisizione di Wiz invia un segnale che potrebbe propagarsi in tutto lo spazio dell’innovazione.

La crisi dell’M&A

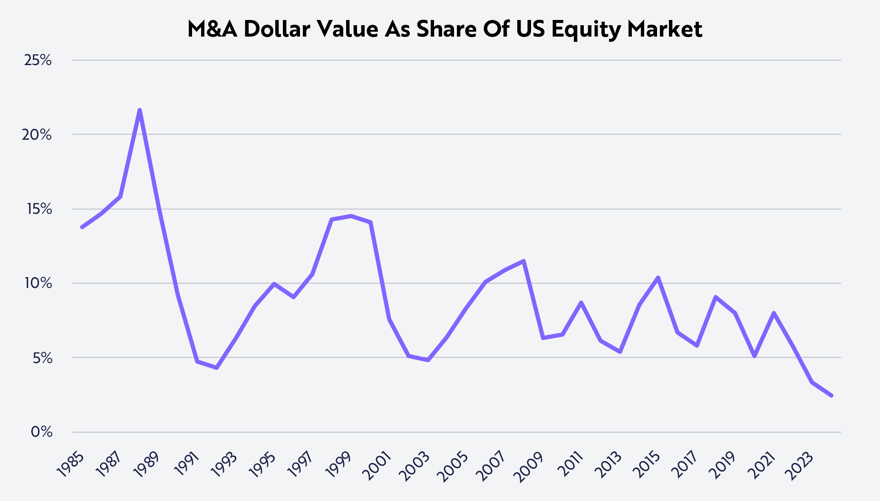

La storia evidenzia la recente crisi dell’attività di M&A nel settore tecnologico. Rispetto al mercato azionario statunitense, l’attività ha toccato i minimi storici consecutivi nel 2023 e nel 2024. Nel 2024, le transazioni di M&A sono state meno del 2,5% del market cap azionario statunitense, ovvero circa la metà dei minimi del 4,3% e del 5% raggiunti durante la recessione dei primi anni ’90 e la crisi del settore tech e telco dei primi anni 2000. La recente carenza di attività è iniziata dopo che il presidente Joe Biden, appena eletto, ha ordinato pubblicamente alla FTC di mettere sotto esame sia le operazioni proposte che quelle passate.

Arginare i poteri tecnologici?

Ironia della sorte, nel tentativo di arginare il potere dei monopoli tecnologici limitando le acquisizioni, la FTC potrebbe aver rafforzato inavvertitamente il loro potere monopolistico. Perché? La maggior parte delle transazioni di M&A distrugge valore per l’azienda acquirente, mentre avvantaggia l’acquisita. Le mega cap tech di solito si danneggiano, ma perseguono comunque queste operazioni per evitare che i concorrenti colgano opportunità strategiche. Questa dinamica assomiglia al dilemma del prigioniero, un classico scenario della teoria dei giochi: sebbene le grandi aziende tech beneficerebbero collettivamente dell’astensione dalle attività di M&A, individualmente si sentono costrette ad acquisire concorrenti a scopo difensivo. Limitando le acquisizioni, la FTC ha inavvertitamente facilitato il coordinamento implicito tra loro.

Chi ha danneggiato invece questa penuria di acquisizioni? Le aziende emergenti nel campo della tecnologia innovativa, in particolare quelle quotate in borsa e che si affidano ai mercati pubblici per ottenere finanziamenti. Senza la minaccia di M&A, gli short seller hanno preso di mira e depresso i prezzi delle azioni delle società che si affacciano sul mercato per ottenere liquidità, affamandole di capitali. In ambienti M&A funzionanti, gli acquirenti forniscono invece una price discovery e una base di valutazione per le aziende innovative. Per questo, negli ultimi quattro anni, molte aziende innovative hanno sofferto, alcune sono finite in bancarotta.

Il rilancio dell’M&A

Un rilancio delle M&A dovrebbe dunque favorire l’innovazione disruptive, generando un’inversione di una tendenza che ha dominato gli investimenti tecnologici a partire dalla pandemia: la concentrazione del valore aziendale in una manciata di società.

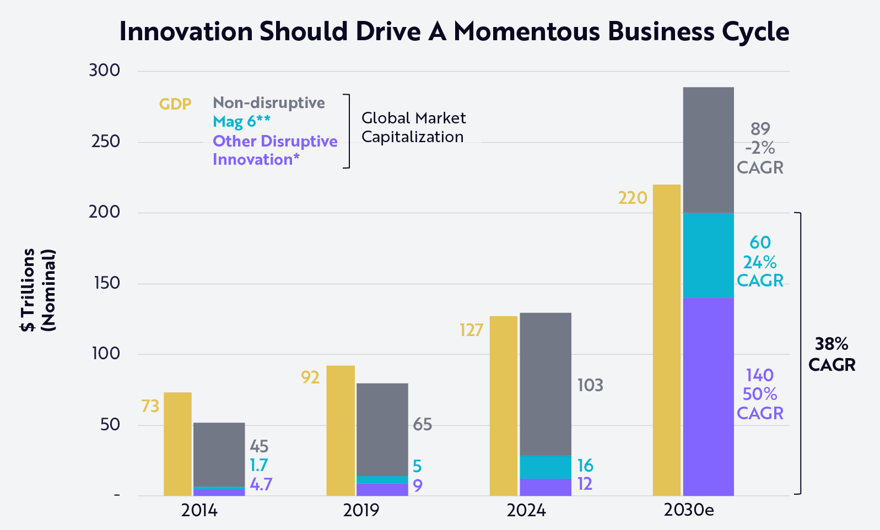

Prima del 2020, Microsoft, Apple, Alphabet, Meta, Amazon e Nvidia rappresentavano circa un terzo del valore aziendale delle tecnologie dirompenti. Negli ultimi cinque anni, la loro quota è salita a quasi il 60% perché, in assenza di M&A, hanno rafforzato la loro cassa o riacquistato azioni mentre guardavano le aziende più piccole in difficoltà. Poiché l’amministrazione Trump incoraggia la FTC a deregolamentare e lasciare più spazio alle acquisizioni, la liquidità in pancia alle large cap tech e pharma potrebbe riversarsi sulle società innovative che hanno creato e fatto evolvere tecnologie strategiche in questi anni.

Entro il 2030, la nostra ricerca suggerisce che Microsoft, Apple, Alphabet, Meta, Amazon e Nvidia scenderanno dall’attuale quota di circa il 60% del market cap complessivo dell’innovazione, verso valori più vicini alle medie storiche del 30%, cedendo quote di market cap a società innovative che godono di venti favorevoli molto più forti.

Se l’attività di M&A dovesse tornare alla media degli ultimi 20 anni, questo ciclo di operazioni sarebbe senza precedenti, superando di centinaia di miliardi di dollari il massimo storico raggiunto durante il COVID. In genere, i cicli di M&A sono contagiosi: l’acquisizione di asset strategici può provocare una vera e propria corsa all’acquisto. La mossa di Google potrebbe essere solo il primo dei tasselli di un domino.

Foto di copertina by AS Photography: https://www.pexels.com/it-it/foto/tablet-samsung-nero-visualizza-il-browser-google-sullo-schermo-218717/

DISCLAIMER: Tutti i contenuti di questo sito non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure consulenza all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività del sito non costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007. Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite, consistenza patrimoniale. Tutti i contenuti del sito hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi legge i contenuti del sito riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione, come avviene per qualsiasi opinione personale. È possibile che chi scrive sia direttamente interessato in qualità di risparmiatore privato all’andamento dei valori mobiliari trattati in questo sito e svolga attività di trading o investimento in proprio sugli stessi strumenti citati, e quindi si trovi in conflitto di interesse con i lettori. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading e investimento alla luce della propria situazione finanziaria. Infine, si precisa che questo sito internet non rappresenta una testata giornalistica ai sensi della L. 62/2001 poiché viene aggiornato senza alcuna periodicità. Riteniamo che le immagini utilizzate a corredo dei post siano di pubblico dominio. Qualora invece dovessero essere coperte da diritti siete pregati di avvertirci (info@investireinmegatrend.it) e provvederemo a rimuoverle immediatamente.