Table of contents

Oggi pubblichiamo una nuova lunga analisi sulla situazione attuale e futura dei mercati finanziari di Francesco Maggioni, Senior Global Macro Strategist in Framont & Partners Management, e analista già ben conosciuto dai nostri lettori e lettrici.

Prima di continuare, vi ricordo che Maggioni aveva già espresso dubbi sulla tenuta del sistema in molte analisi presentate su questo sito in passato, tra le quali giova ricordare lo “Speciale Giappone: la Bank Of Japan farà crollare l’impero del Sol Levante?” pubblicato il 5 marzo e l’analisi “Stiamo camminando sul ghiaccio sempre più sottile. Parola di Strategist” del 19 agosto, che vi consiglio di andare a (ri)leggere.

Introduzione

Ogni pochi decenni, i principali attori dell’economia sviluppano una fiducia incrollabile nell’efficienza dei mercati e nella salute dell’economia. Nota come “sindrome-questa-volta-è-diverso”, questo ottimismo irrealistico ha afflitto banchieri, investitori e decisori politici prima della Grande Depressione degli anni ’30, della crisi del debito del Terzo Mondo degli anni ’80, dei crolli asiatici e latinoamericani degli anni ’90 e della grande crisi globale del 2008-2009.

Le condizioni erano diverse, ma la stessa mentalità, un pericoloso mix di arroganza, euforia e amnesia, ha portato a ciascuno di questi crolli. In ogni caso, i decisori hanno adottato convinzioni che sfidavano la storia economica. Negli anni ’20, la saggezza convenzionale sosteneva che le guerre su larga scala erano un ricordo del passato e che la stabilità politica e la crescita economica avrebbero sostituito la volatilità degli anni precedenti la prima guerra mondiale.

Gli eventi hanno rapidamente dimostrato che gli ottimisti si sbagliavano. Negli anni ’80, gli economisti erano convinti che gli alti prezzi delle materie prime, i bassi tassi di interesse e i profitti del petrolio reinvestiti avrebbero sostenuto l’economia per sempre. Prima della recessione del 2008, il pensiero popolare sosteneva che la globalizzazione, una migliore tecnologia e una sofisticata politica monetaria avrebbero impedito un crollo economico. Ogni volta, i leader fiscali pensavano di aver imparato le lezioni della storia e che ogni volta l’economia era diversa.

Il libro “This Time Is Different” di Rogoff e Reinhart (si veda la recensione sul sito) è uno dei miei preferiti. Credo che studiare la storia, e in questo caso la storia del mercato finanziario, sia fondamentale per comprendere i mercati attuali.

I tagli della Fed e i mercati attuali

I mercati oggi si stanno riprendendo dopo che la Fed ha avviato il tanto atteso ciclo di tagli dei tassi. La Fed lo ha definito “normalizzazione”, poiché non ci sono davvero rischi chiari, come ci sono stati in alcuni cicli precedenti. I rischi sono sempre chiari a posteriori, ma guardando i dati economici, i segnali di avvertimento stanno iniziando ad apparire.

Vi giro un commento di uno dei miei contatti, co-fondatore e Head of Research di una primaria società di analisi economica:

“Il problema fondamentale è la disconnessione tra azioni e obbligazioni. Il mercato obbligazionario è quotato per una recessione mentre le azioni sono quotate per un atterraggio senza successo… questo è insostenibile soprattutto perché l’inflazione non è sconfitta. Quindi siamo sotto osservazione dei dati. Se va bene le obbligazioni sono bruciate… se va male allora lo sono le azioni!”

Non bisogna, almeno ad oggi, credere che il percorso del taglio dei tassi semmai si concretizzerà, riuscirà a evitare una possibile recessione. Recessione non significa necessariamente crisi finanziaria o il rischio, come nel 2009, di tornare al baratto per la completa distruzione del sistema finanziario. Recessione significa solo che le aziende vendono meno, fanno meno utili e quindi i corsi azionari devono scendere, per poi ripartire con un nuovo ciclo economico.

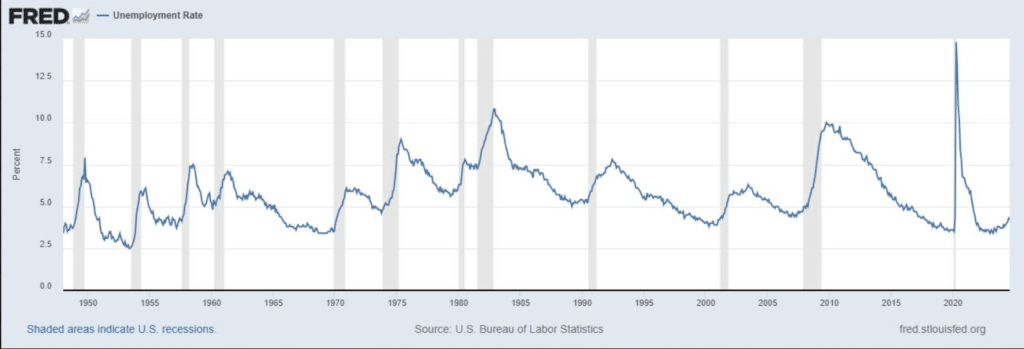

Questo è ben evidente nel grafico allegato della disoccupazione americana che mostra che, ogni volta la disoccupazione risale da un minimo, questa non solo non si ferma e continua ad aumentare, ma che porta sempre ad una recessione. Questo perché le banche centrali sono sempre in ritardo, e non potranno mai fare altrimenti.

Provate a immaginare se ieri fosse successo questo: Powell taglia nel giro di 6 mesi 350 bps, facendo scendere i tassi al 2.5% per marzo spiegando che il FOMC si muove in questo modo per contrastare una future recessione che è alle porte.

Il risultato è che S&P500 va a 7.000 punti, ma che l’inflazione vola al 12% (cosa che poi non è distante dall’avverarsi, solo non nei prossimi mesi).

Ebbene cosi facendo Powell evita proprio una recessione, causando però altri problemi. Quindi l’opinione pubblica come si sentirà verso la FED? Saranno tutti furiosi per aver portato l’inflazione ad un livello insostenbile. Powell e la FED hanno gli strumenti per rispondere alle accuse? ovviamente no perchè la recessione non si è mai palesata.

Quindi capite che necessariamente la FED (come la BCE o la BOJ o la BOE) puo’ solo essere REATTIVA e mai PROATTIVA.

Perché è lecito aspettarsi una nuova ondata di inflazione nei prossimi mesi/anni?

Intanto perché la curva dell’inflazione oggi è identica a quella degli anni 70 che ha avuto 3 ondate e oggi siamo al minimo della prima ondata già in tendenza a salire lentamente prima, velocemente poi, verso la seconda e più alta ondata.

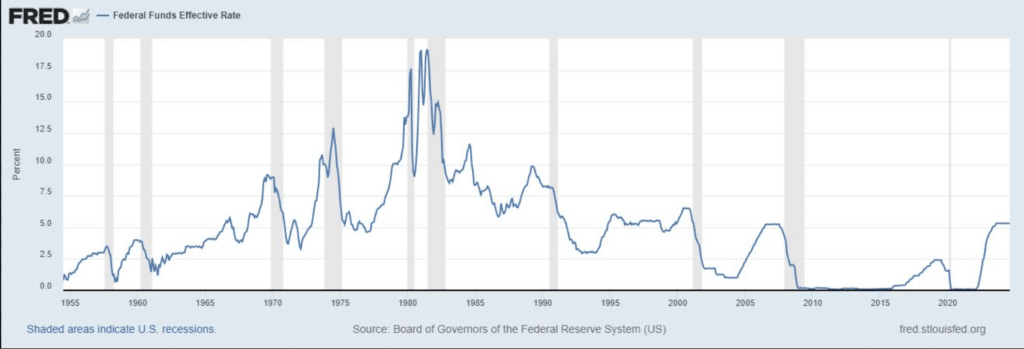

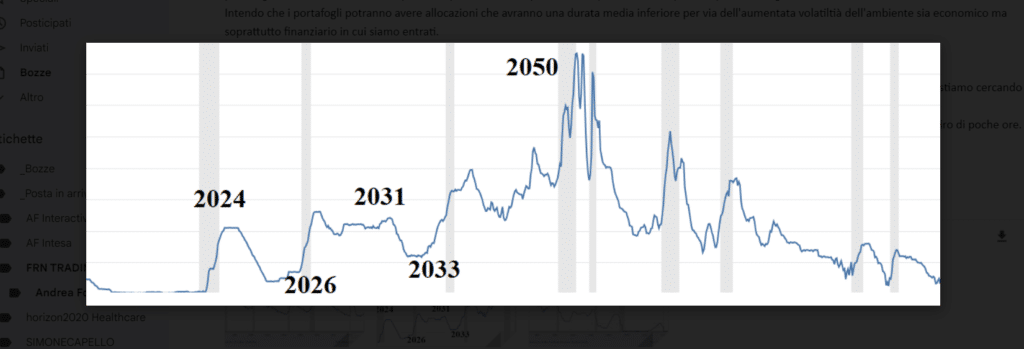

Poi perché facendo un semplice esercizio, ovvero quello di ribaltare il grafico dell’andamento dei tassi americani dal 1955 ad oggi (grafico “forward rates”) si vede come probabilmente oggi siamo su un picco di tassi, pronti per scendere velocemente ma ad un livello superiore rispetto ai minimi del COVID per poi partire per onde sempre più alte di tassi di interesse fino al 2050.

Ebbene se questo semplice esercizio si rivelasse corretto, significherebbe che dal 2021 siamo entrati in un periodo di frequenti “boom and bust“ che richiedono sempre maggiori interventi delle banche centrali che portano a livelli di inflazione sempre più alti.

Sempre se questo esercizio si rivelasse corretto, oltre ad avere implicazioni sulle azioni, le ha in misura ancora maggiore sulle obbligazioni, specialmente quelle della parte lunga della curva dove per esempio oggi noi siamo decisamente bullish.

Ma il tempo della “great moderation” come è stato definito il periodo 2011-2021 è finito, e siamo entrati appunto nel periodo della great volatility e quindi i portafogli dovranno avere una componente, probabilmente, più alta nella parte tattica rispetto a quella strategica.

Intendo che i portafogli potranno avere allocazioni che avranno una durata media inferiore per via dell’aumentata volatiltià dell’ambiente sia economico ma soprattutto finanziario in cui siamo entrati.

Conclusione

La conclusione di questa lunga ma credo interessante email è che la situazione è molto più delicata di quello che appare, che qui in FRAMONT stiamo cercando di seguire il mercato consci della situazione.

Abbiamo visto, ad inizio di agosto, cosa può succedere. Ovvero che mesi di investimenti e di buona performance possono andare in fumo nel giro di poche ore.

Rimango e rimaniamo a disposizione per rispondere a qualsiasi domanda abbiate, intanto vi saluto.

Francesco Maggioni