Oggi ospitiamo la dotta analisi sul cambio euro/dollaro a cura di Peter Kinsella, Global Head of Forex Strategy di Union Bancaire Privée (UBP), che ci fornisce qualche spunto per capire come la crisi economica-sociale-politica tedesca (in primis) e del tanto atteso arrivo di Trump nel più ambito posto di comando del pianeta Terra possano influenzare la nostra beneamata valuta comune nel prossimo futuro.

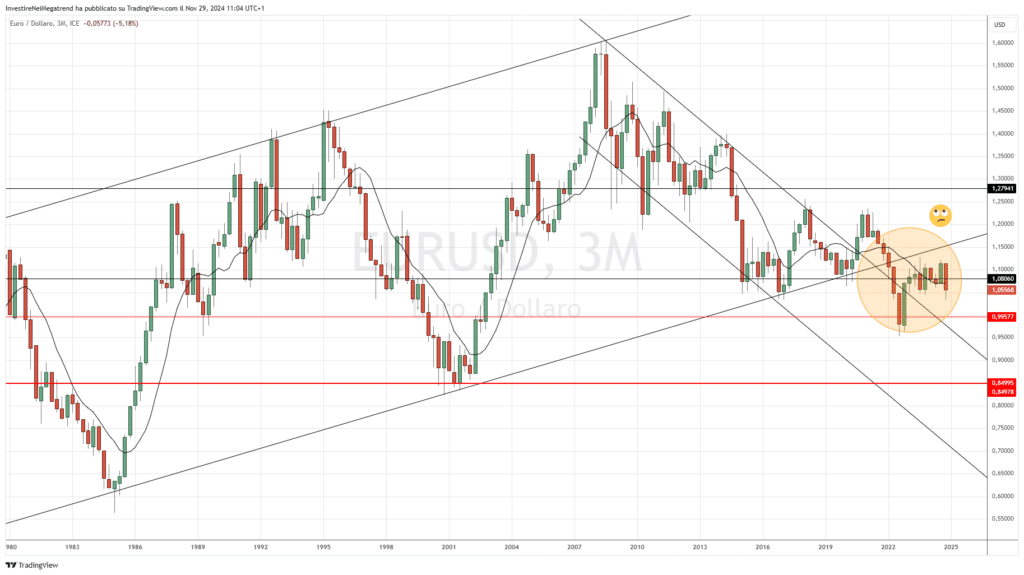

Il dollaro USA ha registrato un’impennata a seguito delle elezioni presidenziali. L’indice del dollaro USA (DXY) è salito di circa il 2,50% e il tasso EUR/USD è sceso dai livelli di circa 1,08 agli attuali livelli di poco superiori a 1,05. L’impennata del dollaro è più evidente nei confronti dell’euro e del renminbi cinese, viste le rispettive quote di esportazione verso gli Stati Uniti.

I dati indicano che le valute dei Paesi con un’ampia esposizione agli Stati Uniti per gli scambi commerciali sono colpite da beta di crescita negativi. La perdita media a due anni per l’euro è stata nel range del 4%, mentre la maggior parte delle altre valute del G10 ha registrato perdite annualizzate tra il 2% e il 6% rispetto all’USD. Questo dato è coerente con quanto previsto dai modelli. Effetti simili sono già evidenti questa volta, e in alcuni casi sono già fortemente scontati senza che sia stato annunciato alcun dazio.

L’incertezza maggiore per gli investitori è rappresentata dalle opinioni di Trump sul dollaro. I presidenti degli Stati Uniti solitamente sostengono un dollaro forte. Trump e i suoi consiglieri invece non hanno fatto mistero del loro desiderio di vedere tassi di cambio del dollaro più deboli. Tuttavia, il raggiungimento di questo obiettivo sembra essere incoerente con la politica fiscale di Trump.

L’ultima volta che il tasso EUR/USD è sceso sotto la parità (1,00) è stato nel 2022. È importante ricordare che questo calo del tasso EUR/USD sotto la parità si è manifestato per fattori molto specifici:

- Il dollaro USA ha beneficiato di una fuga verso la qualità e di flussi verso beni rifugio a causa della guerra in Ucraina.

- L’euro ha registrato performance inferiori a causa della vicinanza geografica alla zona di conflitto e degli ingenti costi fiscali conseguenti.

- I prezzi del petrolio e del gas sono aumentati alla fine del 2021 e nel 2022. Il forte aumento dei prezzi dell’energia ha avuto un impatto molto maggiore sull’euro che sul dollaro, a causa dell’elevato fabbisogno energetico dell’eurozona. Ciò ha avuto un impatto significativo sulle ragioni di scambio dell’eurozona (ToT), che si sono notevolmente deteriorate nel 2022.

- L’enorme aumento dei prezzi dell’energia scambiata a livello internazionale ha provocato un rapido e sostanziale deterioramento delle partite correnti dell’eurozona, che sono passate da un ampio surplus a un modesto deficit – in un periodo di tempo molto breve. Si è trattato di uno spostamento di 400 miliardi di dollari nelle partite correnti dell’eurozona.

Storicamente, il calo dell’euro verso e sotto la parità si è manifestato in occasione di un forte shock della bilancia dei pagamenti. Questo non vale per il contesto attuale. I prezzi dell’energia sono ora al di sotto dei livelli prebellici e il surplus delle partite correnti è tornato a livelli di circa 430 miliardi di dollari. Un’eventuale risoluzione della guerra tra Russia e Ucraina dovrebbe comportare un calo dei prezzi dell’energia (al margine), a vantaggio dell’euro. Il consenso generale è che i prezzi del petrolio tenderanno a diminuire nel 2025, a causa dell’offerta abbondante e della crescita limitata della domanda asiatica. Ne consegue che, se non altro, il surplus delle partite correnti dell’eurozona potrebbe aumentare ulteriormente nei prossimi mesi e trimestri. L’opinione del consenso secondo cui il tasso EUR/USD si muoverà verso la parità (e al di sotto) è probabilmente errata perché non ci sono le condizioni per una rottura sostanziale al ribasso.

Gli swap spread UE-USA a due anni si sono ampliati di circa 40 punti base dopo le elezioni statunitensi, riflettendo l’opinione del consenso secondo cui la seconda presidenza Trump sarà inflazionistica. Gli spread a breve termine dell’euro sono diminuiti in previsione dei beta di crescita negativi legati ai dazi. Gli sviluppi politici in Germania non hanno aiutato l’euro, perché implicano la mancanza di qualsiasi impulso fiscale fino almeno al secondo trimestre del 2025. I mercati sembrano ritenere che nel frattempo la BCE avrà una bella sfida da affrontare per mantenere o migliorare i risultati di crescita dell’eurozona.

Gli overnight index swap attualmente mostrano l’aspettativa che la BCE riduca il suo tasso sui depositi a livelli intorno all’1,75% entro settembre 2025. Riteniamo che questa previsione sia probabilmente sovrastimata rispetto alla volontà e alla capacità della BCE di ridurre i tassi. L’inflazione potrebbe facilmente aumentare a partire dal secondo trimestre del 2025. È probabile che la crescita dei salari dell’Eurozona si stabilizzi e addirittura aumenti nel 2025, limitando così la capacità della BCE di ridurre i tassi al di sotto del 2,50%. Ne consegue che c’è ampio spazio per un aumento degli spread a breve di circa 50 bps – 75 bps rispetto ai livelli attuali.

Anche l’opinione del consenso secondo cui la presidenza Trump porterebbe a risultati maggiormente inflazionistici è discutibile. L’IPC statunitense ha registrato una media dell’1,9% tra il 2018 e il 2019, quando Trump ha introdotto la prima e la seconda serie di dazi. Trump è stato eletto per ridurre il costo della vita per i consumatori statunitensi e non è chiaro perché quindi dovrebbe perseguire un programma esplicitamente inflazionistico. È improbabile che l’impatto dei dazi da solo aggiunga più dello 0,5% alle dinamiche dell’inflazione core degli Stati Uniti, e anche in questo caso i risultati non si vedranno nei dati fino al 2026. Ciò significa che il “Trump trade” è già prezzato con un eccesso di ottimismo.

Le elezioni tedesche del 23 febbraio 2025 non ci fanno prevedere alcun nuovo impulso fiscale nell’eurozona nel breve termine, il che limiterà il rialzo dell’euro. Nel medio termine, ipotizziamo che la nuova coalizione di governo modificherà il freno al debito costituzionale tedesco, il che significa che gli investitori dovrebbero aspettarsi una consistente emissione di obbligazioni che eserciterà un’ulteriore pressione al rialzo sui rendimenti tedeschi a lungo termine, sostenendo così l’euro. Nel frattempo, dobbiamo aspettarci che il dollaro USA continui a scambiare ai suoi attuali livelli elevati fino a quando i mercati non avranno maggiori certezze sull’entità dei dazi e sul conseguente impatto sul cambio. Nel medio-lungo termine, l’evoluzione dei “deficit gemelli” degli Stati Uniti finirà per pesare sul dollaro. Tuttavia, è improbabile che questi effetti si manifestino nei prossimi mesi.

Foto di copertina di Pexels.com, Carlos Pernalete Tua: https://www.pexels.com/it-it/foto/1-centesimo-di-euro-730647/