Ospitiamo l’intervento di Giorgio Vintani, analista e consulente finanziario indipendente, che questa settimana si concentra sugli eventi macro in programma e sulle valutazioni del mercato azionario e dei rendimenti dell’obbligazionario.

Azioni sempre più in alto: l’S&P 500 e il Nasdaq 100 fanno in settimana nuovi massimi storici. Nessun grosso problema dalle elezioni, con i Laburisti che vincono nel Regno Unito e il Nuovo Fronte Popolare in testa nelle elezioni Francesi. Fare attenzione alla testimonianza del Presidente della Fed Jay Powell, martedì 9, all’inflazione americana (CPI) giovedì 11 e al rapporto sui prezzi alla produzione (PPI) venerdì 12. Il principale rischio è che l’inflazione rimanga a livelli più alti più a lungo, costringendo le Banche Centrali a ritardare i possibili tagli dei tassi, seguito da complicazioni a livello geopolitico e dalle elezioni – quelle Americane a novembre – sono da seguire con molta attenzione.

Sempre più in alto. I rendimenti dei titoli obbligazionari sono scesi (solo un po’, meglio non eccitarsi troppo) in tutti i principali mercati dall’America all’Europa e questo ha portato molti indici, inclusi i soliti sospetti ovviamente, l’S&P 500 e il Nasdaq 100, a nuovi massimi storici. Raggiungere simili traguardi in una settimana di elezioni (nel Regno Unito e in Francia) e di dati americani sul lavoro non è cosa da poco.

Per il momento si torna a guardare i dati macroeconomici, con l’inflazione Americana (CPI) giovedì e il rapporto dei prezzi alla produzione (PPI) venerdì, e sempre venerdì ci sarà l’inizio della reporting season per il secondo trimestre del 2024 in America con le grandi banche – le prossime tre settimane saranno molto importanti perché ci daranno delle preziose indicazioni del livello di business attuale nel settore della tecnologia americana e anche in altri settori.

Nonostante una settimana in saliscendi (ma comunque positiva) per Nvidia, altri titoli hanno contributo al nuovo record del Nasdaq 100. Abbiamo cominciato la settimana con l’inflazione Europea in linea al 2.5%, anche se la componente Core è risultata più alta del previsto al 2.9% e i commenti dei presidenti della BCE Christine Lagarde e della Federal Reserve Jay Powell da Sintra; mentre entrambi hanno parlato di un buon progresso contro l’inflazione, hanno detto che è ancora presto per continuare (per la BCE) o per cominciare (per la Fed) a tagliare i tassi. Le nuove posizioni lavorative evidenziate dall’indice JOLTs erano un po’ più alte del previsto; inoltre sia il rapporto sul lavoro ADP sia quello dei sussidi di disoccupazione hanno fatto pensare a una ulteriore moderazione del florido mercato del lavoro USA, sostanzialmente confermate dall’importante rapporto sugli occupati non agricoli di giugno, con un tasso di disoccupazione in rialzo al 4.1% e una leggera discesa della paga oraria, particolarmente importante per la Federal Reserve, che ha confermato le previsioni di un +3.9% ma in discesa dal dato precedente di +4.1%.

Le elezioni nel Regno Unito sono finite esattamente come pronosticato, con una vittoria schiacciante dei Laburisti, che hanno potuto avere un periodo di luna di miele con i mercati grazie alla nomina di un Cancelliere dello Scacchiere pragmatico e disciplinato come Rachel Reeves. Fare invece attenzione a quanto potere andrà a Jean Luc Mélenchon e al suo partito France Insoumise, in quanto loro vorrebbero far crescere la pubblica spesa, già giunta al 5.7% del PIL lo scorso anno, e soggetta a un richiamo ufficiale dalla Commissione Europea. In ogni caso, sembra che gli elettori Francesi abbiano votato per dei partiti di governo, e se le proiezioni saranno confermate, si può procedere ad acquistare asset Francesi ed Europei. Nel mio eterno dilemma se upgradare o meno i mercati azionari a questo punto, ho deciso, ancora una volta, di aspettare un’altra settimana – l’ultima – ed esaminare i dati a disposizione. Il rapporto sull’inflazione americana, sui prezzi al consumo e i primi utili di Wall Street dovrebbero darmi la forza necessaria per prendere la mia decisione.

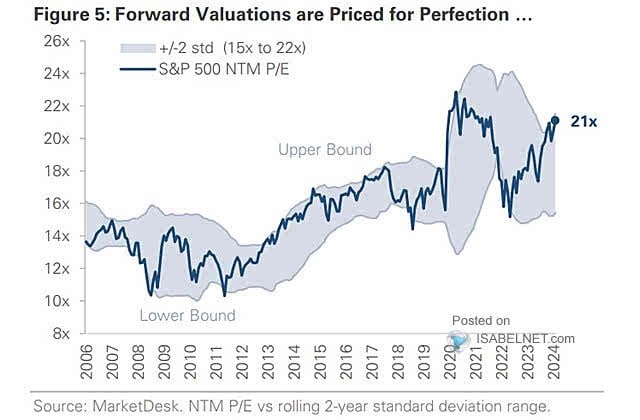

Per quanto riguarda la Fed, il migliore scenario possibile è che tagli di 25 punti base a settembre e a dicembre. Bisogna comunque dire che i mercati sono guidati al rialzo dalle prospettive del settore tecnologico statunitense piuttosto che dai possibili tagli della banca centrale americana; se la tendenza a supporto dovesse invertirsi, potremmo assistere alla correzione del settore tecnologico. Il vero potenziale problema, negli Stati Uniti, è che ci sia une economia in decrescita, ma un’inflazione ancora rampante, tale da non permettere alla Federal Reserve nessun supporto all’economia; speriamo non si arrivi a tanto. A molti esperti di mercato quello azionario sembra avere una valutazione particolarmente cara, ed è proprio così visto che mercoledì; scorso è stato raggiunto un multiplo dell’S&P 500 di 21.2x, un record recente, e certamente difficile da sostenere nel lungo periodo con tassi di interesse così alti. A un certo punto qualcosa succederà: o i rendimenti dei titoli governativi si abbasseranno sotto il 4%, o l’economia rallenterà sensibilmente (qualche crepa comincia a vedersi nelle stime per il secondo trimestre).

Mentre oltreoceano imperversa la discussione su un eventuale sostituto del Presidente Biden come candidato democratico alle elezioni presidenziali , l’America ci ha ricordato ancora una volta perché continuerà ad essere il mercato principe per gli investimenti, particolarmente se l’opportunità dell’intelligenza artificiale sarà così grande come gli analisti si aspettano. Sia gli Stati Uniti che la tecnologia non hanno una sola freccia al loro arco, ma diverse aree di eccellenza, come il software che ha condotto l’indice Nasdaq 100 la scorsa settimana. Gli utili nel primo trimestre del 2024 negli Stati Uniti sono stati pari al 5.9% e al di sopra delle aspettative, ma un multiplo di 21.2x, che io non ricordo di aver visto dallo storico 1999 (quando era 24x) non permette di essere tranquilli nonostante la stagionalità positiva. Il reporting per il primo trimestre è finito, ma quello per il secondo trimestre sta per cominciare; la crescita degli utili è annunciata pari all’8.8%. Le prossime tre settimane saranno molto importanti per capire quale è lo stato del business nella tecnologia Americana e negli altri settori, di fronte a una lenta erosione delle previsioni economiche per la crescita del PIL. Per quanto riguarda la Federal Reserve è probabile che possa ridurre I tassi a partire dal mese di Settembre, se l’inflazione mostrerà una ulteriore discesa prima di allora. Gli utili societari in America al momento beneficiano di ottime previsioni per il resto dell’anno e per il 2025, quindi al momento, almeno in America, non c’è traccia di una recessione.

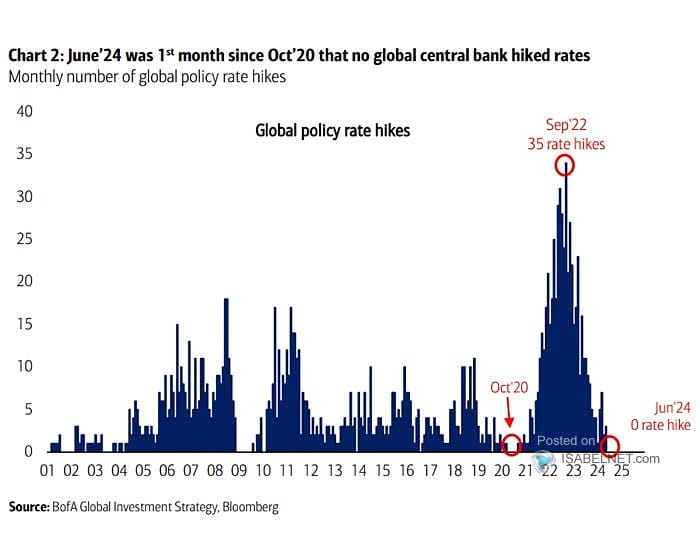

La raccomandazione è di essere neutrali sui mercati azionari e obbligazionari, lunghi dollaro USA e mercato azionario Giapponese, coprendo però lo Yen, in attesa di ulteriori dati economici che possano dare nuove indicazioni sull’evoluzione dell’inflazione e del mercato del lavoro negli Stati Uniti e in Europa. Due approfondimenti questa settimana: la prima figura di Bank of America ci mostra che Giugno 2024 è stato il primo mese da Ottobre 2020 in cui non sia stato un rialzo dei tassi a livello mondiale. Sembrerebbe che il ciclo di rialzi sia terminato, ma quando arriveranno i tagli, saranno abbastanza per far ripartire l’economia Americana?

La seconda figura di MarketDesk ci ricorda che l’indice S&P 500 è prezzato per la perfezione, il multiplo non mi preoccupava troppo quando le stime dell’economia americana erano in costante rialzo, ma adesso sono molto piu’ preoccupato e mi chiedo cosa potrà succedere al mercato se i multipli non saranno all’altezza. (La risposta è che il mercato scenderà, spero non di troppo, dipenderà dai risultati). Mi viene in mente una famosa citazione di John Maynard Keynes ‘Il mercato può restare irrazionale più; a lungo di quanto tu non riesca ad essere solvente’. Allacciate le cinture di sicurezza!