Hanno destato scalpore nei giorni scorsi le decisioni di Toyota e Volkswagen di tagliare la produzione nel settore auto a seguito della carenza di semiconduttori.

Auto e chip

Il colosso giapponese (qui) a inizio luglio puntava a una produzione di 900mila autoveicoli, le stime di settimana scorsa si fermano a 500mila. In Europa, ad accodarsi alla decisione di Toyota, sono poi stati anche Volkswagen (qui) nell’impianto di Wolfsburg, il principale del gruppo tedesco, e Stellantis (con fermi produttivi localizzati).

Non è solo la mancanza di chip a frenare l’industria dell’auto, almeno in Giappone, ma anche l’aumento dei contagi nel Sudest asiatico, che ha reso complicato l’approvvigionamento dei pezzi di ricambio per i vari impianti in Giappone.

Investire sui chip

Il tema non è nuovo (ne avevamo già parlato qui e qui) e investire in questo segmento di mercato è possibile ormai da dicembre 2020 attraverso un Etf di VanEck (qui).

“Secondo uno studio di Deloitte, il mercato dei semiconduttori dovrebbe raggiungere un valore di 550 miliardi di dollari nel 2022 – spiega Alessandro Tentori, CIO AXA IM Italia – Le telecomunicazioni e il data processing generano insieme il 65% del valore di questo mercato. Non dimentichiamo però altre voci molto importanti come le componenti elettroniche utilizzate nei beni di largo consumo (9%), nell’industria automobilistica (12%) e nella produzione industriale in generale (13%). Peraltro, l’industria delle auto è il settore con la crescita attesa più veloce: Il costo dei sistemi elettronici è previsto al 50% del costo complessivo del veicolo entro il 2030”.

Choc da domanda di semiconduttori

Del resto la forte ripresa economica dopo la mini-recessione di marzo/aprile 2020 ha prodotto uno shock da domanda nel settore dei chip, dovuta da una parte alla magnitudo della domanda e dall’altra dal loro processo di produzione, con materie prime già in forte domanda e tempi di produzione relativamente lunghi.

“Il report trimestrale sulle materie prime di Siemens/Supplyframe prevede il perdurare di questo “collo di bottiglia” fino al primo trimestre del 2023, una view che era già stata espressa dagli amministratori dei colossi dell’informatica di Silicon Valley – prosegue Tentori – Inoltre, l’accumularsi di ritardi nella produzione dei semiconduttori (si parla di tempi di consegna fino a 60 settimane…) si sta già ripercuotendo sul 70% dell’intera value chain digitale. In ultima analisi, si parla di aumento dei prezzi per le componenti elettroniche del 40% su base annua”.

Le ripercussioni (positive) sono avvenute sui titoli del settore. Il produttore GlobalFoundries, controllato dal fondo sovrano di Abu Dhabi starebbe presentando domanda di quotazione a New York con una quotazione che potrebbe arrivare a 25 miliardi di dollari, rigettando così, nei fatti, il tentativo di acquisizione da parte di Intel.

Le valutazioni del settore

Ma più in generale è l’intero settore a essere in fermento. E non solo per la carenza di semiconduttori nel settore auto.

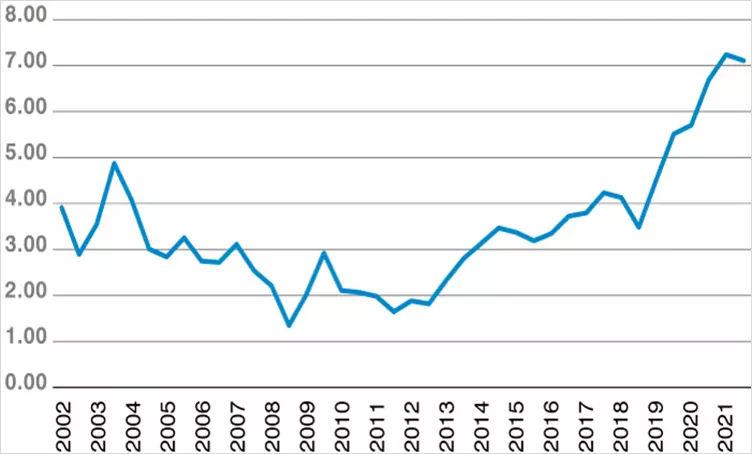

“La pubblicità che ha acceso i riflettori su questo settore ha fatto salire le valutazioni verso livelli estremi rispetto alle medie storiche – interviene Mark Hawtin, Disruptive Strategist di GAM Investments – I semiconduttori sono diventati costantemente più costosi negli ultimi 10 anni, se consideriamo che il rapporto tra prezzo e fatturato è aumentato da meno di 2x durante la crisi finanziaria globale a più di 7x oggi.

E questo in una fase in cui i margini lordi sono saliti, in qualche caso, del 20%. Abbiamo dunque assistito a un’ampia espansione dei PE, spesso difficile da giustificare. Un rapporto tra prezzo e fatturato pari a 7x è in linea con quello delle società di software più mature e consolidate: paragonabile in termini di profilo di crescita e maturità, però il software comporta margini lordi assai più elevati”.

Il multiplo prezzo/fatturato nel settore dei semiconduttori

Cosa succederà nel mondo dei chip

Quello che però è da considerare è cosa succederà quando la carenza di domanda verrà più o meno sanata.

“La capacità è scarsa, soprattutto relativamente ai wafer a 8 pollici, e ciò ha determinato uno squilibrio tra domanda e offerta che ha prodotto la carenza di componenti nonché la convinzione che la situazione nel settore può soltanto migliorare – conferma Hawtin – La storia ci insegna che non è così, e che quando gli squilibri tra domanda e offerta vengono risolti, subentrano altri fattori con un ritorno verso le medie. Per questo ci risulta difficile rilevare valore nel settore nel suo complesso in considerazione delle valutazioni intrinseche a lungo termine”.

Dove puntare quindi?

“Rileviamo opportunità interessanti nelle società in grado di beneficiare di Digital 4.0 – rivela lo Strategist di GAM Investments – In particolare, le società esposte agli sviluppi nel 5G, nell’Internet of Things, nel campo dei dati e dell’intelligenza artificiale potrebbero offrire un potenziale di investimento interessante, ma vengono scelte per la loro esposizione tematica, non per la loro classificazione settoriale”.