Riparte l’inflazione oppure è un “momentaneo rialzo dei prezzi” come si sono recentemente premurati di dire Powell e Yellen per calmare i mercati? Secondo Alberto Conca, responsabile degli investimenti di ZEST Sa, per rispondere alla domanda bisogna guardare al rendimento del decennale USA e al ruolo delle Banche Centrali.

Conca spiega che “Il rendimento del decennale americano potrebbe spingersi fin sopra al 2%, mentre i differenziali di rendimento con l’Europa rimarranno sostanzialmente stabili e il Bund tedesco potrebbe tornare in territorio positivo, anche se solo marginalmente. Questo comporta ancora poco rischio di duration nei portafogli, ma scoraggia l’investimento in obbligazioni legate all’inflazione”.

L’acceso dibattito di investitori ed economisti circa una nascente spirale inflattiva, che si potrebbe manifestare nei prossimi mesi e anni, appartiene alla sfera degli eventi conosciuti le cui conseguenze risultano difficili da prevedere – proseguono le considerazioni di Conca.

Il ruolo delle banche centrali

Gli elementi in gioco sono molteplici e le loro interrelazioni possono portare a risultati differenti. Oltre al supporto fornito dalle banche centrali nell’ultimo decennio, la pandemia ha portato molti governi a implementare ingenti stimoli fiscali che hanno permesso il rapido recupero dell’attività economica. La pandemia ha causato un forte shock economico, simile a quello che avviene per effetto di un disastro naturale e diverso da quello causato da una recessione più tradizionale.

Le banche centrali confidano che il rialzo dell’inflazione di questi mesi dovrebbe rallentare verso l’autunno per poi stabilizzarsi intorno al famoso obiettivo del 2% a inizio 2022.

Depongono a supporto di questa tesi la normalizzazione del livello di scorte nel sistema, il riequilibrio del mercato del lavoro e il recupero di produttività. Inoltre, il rialzo dei prezzi delle materie prime si dovrebbe esaurire non appena l’attività economica sarà pienamente normalizzata.

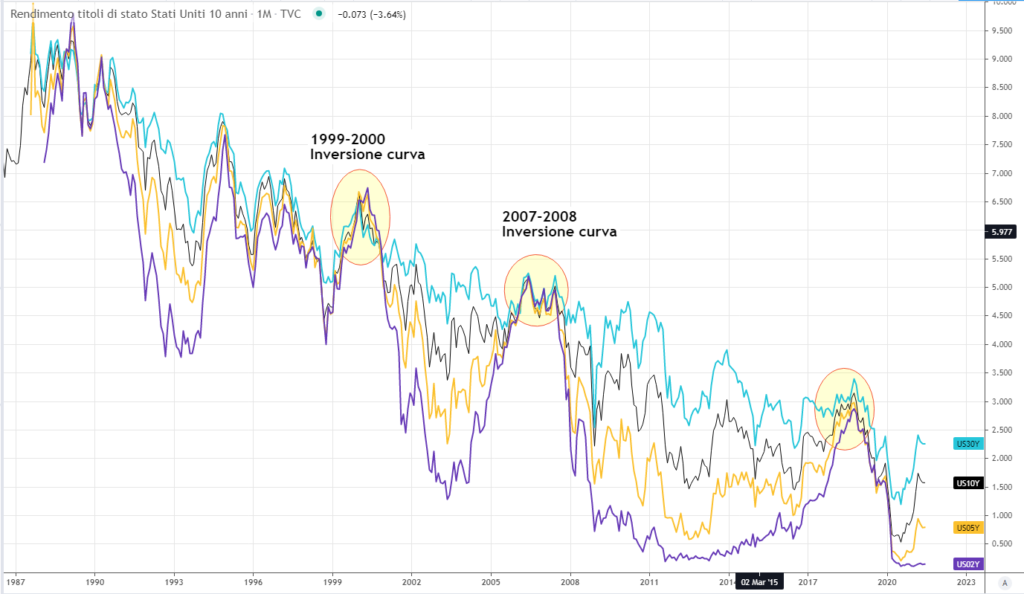

“L’andamento del decennale Usa mostra che di fatto siamo tornati sui livelli pre-pandemici, a conferma che quello che stiamo vedendo in queste settimane non è altro che un ritorno alla normalità e una riduzione del premio per il rischio”, spiega Conca.

E specifica che “Le manovre fiscali potrebbero ridurre più velocemente l’output gap, quindi la differenza tra il prodotto interno lordo effettivo e quello potenziale, e mantenere il tasso d’inflazione più stabilmente vicino agli obiettivi delle banche centrali. Questo a nostro avviso dovrebbe spingere moderatamente al rialzo i tassi a lunga, continuando a irripidire le curve dei tassi”

Uno sguardo all’Area Euro

Nell’area Euro, grazie alle manovre fiscali di supporto all’economia e ai continui interventi della Bce, crediamo che l’investimento in Corporate High Yield sia ancora premiante sia per il maggior rendimento, ma anche e soprattutto per la possibilità di un marginale restringimento degli spread.

Alberto Conca spiega anche che “Con il Bund che potrebbe superare lo 0% di rendimento, crediamo che tutto il comparto governativi sia da evitare, in modo particolare la parte a lunga delle curve”.

Mentre in merito al mercato azionario, alcuni settori potrebbero beneficiarne. Secondo Conca, “Per il mercato azionario europeo, pensiamo che questo sia l’anno in cui il settore finanziario, e le banche in particolare, potrà continuare a recuperare parte del terreno perso negli ultimi anni“.

Infatti, “Grazie al contesto macro e alle ristrutturazioni intraprese negli ultimi anni, pensiamo che Unicredit e Deutsche Bank offrano interessanti profili di rischio/rendimento. Il settore del lusso, inoltre risulta ancora in grado di fare bene, grazie alla ripresa globale dei consumi. In questo contesto ci appaiono interessanti Kering per la qualità e Swatch come storia di ristrutturazione.“

Chi è ZEST Sa

ZEST è un gestore indipendente sottoposto all’autorità di vigilanza svizzera, Finma, sotto normativa LiCol (Legge sugli investimenti collettivi di capitale). I fondi Zest sono distribuiti in Italia da Aqa Capital Ltd.