Indice

L’Area Studi Mediobanca pubblica il report sul Sistema Difesa in occasione dell’evento “The Defense era: capital and innovation in the current geopolitical cycle”.

Lo studio, che ha un costo di 200 euro ma ha una approfondita presentazione liberamente scaricabile dal sito di Area Studi Mediobanca a questo link, esamina i dati finanziari di 40 multinazionali e di 100 aziende italiane che operano nel comparto della sicurezza, oltre a fornire un approfondimento sulle dinamiche più recenti e prospettiche del settore.

Molte delle aziende sono quotate in Borsa. Quindi potete leggere il report e fare le vostre personali ricerche e i vostri approfondimenti su questo tema, che sebbene non sia etico è sempre più centrale nell’economia e nella finanza attuale e futura.

Dimensione politica ed economica della Difesa

Nel contesto attuale, caratterizzato da un’escalation delle minacce alla sicurezza globale, il settore della Difesa richiede ingenti investimenti per assicurare la protezione e la stabilità delle nazioni. Tali investimenti sono finalizzati all’aumento della protezione e all’innovazione tecnologica. Il finanziamento della Difesa rappresenta una sfida per i governi che devono bilanciare le risorse tra gli investimenti per la sicurezza nazionale e altri beni pubblici più orientati al benessere economico e sociale della popolazione come il welfare. Inoltre, la proprietà pubblica delle imprese della Difesa pone i governi nel ruolo duplice di proprietari e clienti, complicando ulteriormente le decisioni di spesa da sostenere. La percezione delle minacce esterne e la domanda di sicurezza giocano quindi un ruolo cruciale nel determinare il livello di spesa per la Difesa, influenzando le decisioni politiche e strategiche degli Stati.

Industria mondiale della Difesa: sopra e sotto la superficie

L’escalation delle tensioni geopolitiche innestate dal conflitto in Ucraina e da quello in Medio Oriente ma anche in Sudan e Myanmar, ha determinato una crescente attenzione alle tematiche della sicurezza e un incremento delle spese per la Difesa che hanno raggiunto il massimo storico a livello globale di 2.443 miliardi di dollari nel 2023 (+6,8% sul 2022), pari a 306 dollari a persona. Questo ha avuto un impatto diretto sia sui bilanci dei principali player del comparto sia sui loro rendimenti in Borsa, evidenziandone la dinamicità, la salute finanziaria e industriale, nonché le ottime prospettive.

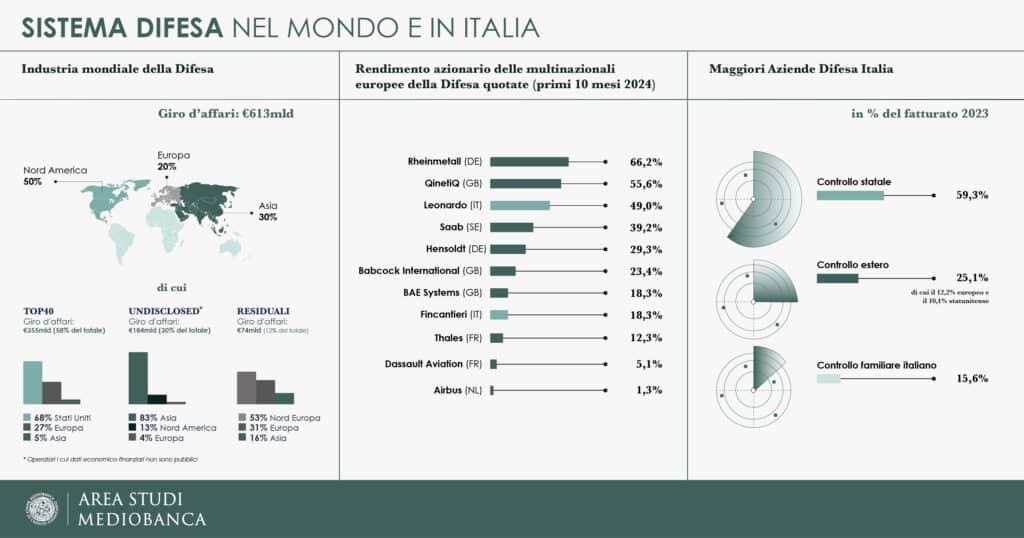

Il corollario è stato un processo di consolidamento particolarmente effervescente. Se a livello globale si considerano tutte le società con ricavi individuali rivenienti dalla sicurezza superiori al mezzo miliardo di euro, il giro d’affari dell’industria mondiale della Difesa sfiora i 615 miliardi di euro nel 2023 (+9,8% sul 2022).

Escludendo gli operatori per i quali non si ha visibilità di dati economico-finanziari (in massima parte i big asiatici) e quelli di minore dimensione, l’analisi dell’industria mondiale della Difesa si concentra sulle 40 principali multinazionali (TOP40) che rappresentano quasi il 60% del giro d’affari complessivo, con ricavi generati dal core business Difesa per 355 miliardi di euro nel 2023 (+6,9% sul 2022 e +18,6% sul 2019).

Le TOP40 multinazionali della Difesa

Delle 40 multinazionali con fatturato individuale superiore a un miliardo di euro nel comparto Difesa nel 2023, 17 hanno sede in Europa (quattro nel Regno Unito, quattro in Francia, due in Germania, Italia e Paesi Bassi, una ciascuna in Polonia, Spagna e Svezia), 16 negli Stati Uniti e sette in Medio Oriente e Asia (due in Corea del Sud e India, una ciascuna in Israele, Turchia e Taiwan).

Lo scenario è da tempo dominato dai gruppi statunitensi, con una quota del 68% dei ricavi aggregati nel 2023, seguiti dai player europei con il 27% e da quelli asiatici con il 5%.

L’Italia, rappresentata da Leonardo e Fincantieri, conta per il 14% del giro d’affari europeo e per il 4% di quello mondiale.

Il mercato è concentrato: le prime dieci multinazionali rappresentano oltre due terzi dei ricavi aggregati. Il grado di concentrazione è maggiore nel panel statunitense (i primi 10 operatori cubano il 92% del totale) rispetto a quello europeo (86%).

Le prime cinque posizioni sono detenute esclusivamente da gruppi a stelle e strisce che da soli concentrano oltre la metà del giro d’affari generato dal core business Difesa: Lockheed Martin (€55,0mld nel 2023), RTX (€36,8mld), Boeing (€31,0mld), Northrop Grumman (€30,6mld) e General Dynamics (€26,8mld). Leonardo (€11,5mld) e Fincantieri (€2,0mld) si collocano rispettivamente in nona e 31esima posizione.

I player europei appaiono di un certo rilievo, ma sono ancora lontani dai colossi statunitensi: la loro dimensione media è pari a poco più di un terzo di quella dei gruppi oltre oceano. La classifica europea è guidata dalla britannica BAE Systems (€25,8mld), seguita da Airbus (€11,8mld), Leonardo (€11,5mld), Thales (€10,1mld) e Rheinmetall (€5,1mld); Fincantieri (€ 2,0mld) è 13esima. Rendere più competitive le imprese del Vecchio Continente comporta un consolidamento industriale e una visione sovranazionale di appartenenza a un “tutto” europeo, particolarmente importante per l’ecosistema della sicurezza.

L’industria della Difesa dell’UE soffre di un deficit strutturale su due fronti: minore focalizzazione sull’innovazione e minori investimenti rispetto agli Stati Uniti (circa un terzo), oltre a essere ancora frammentata, il che ne limita la portata e l’efficienza, aumenta i costi e ostacola l’interoperabilità, con il baricentro decisionale che rimane in mano ai singoli Stati membri.

Per far fronte alla competitività globale e garantire la sicurezza a livello europeo, sono necessari una maggiore integrazione fra le industrie del settore e la costituzione di poli su importanti programmi sovranazionali. La Difesa è un settore altamente tecnologico caratterizzato da innovazioni dirompenti che comportano massicci investimenti in ricerca.

Le spese dell’Unione Europea in R&S per la Difesa ammontano a meno di un decimo di quelle statunitensi: 10,7 miliardi di euro versus 130 miliardi. Nel quinquennio 2019-2023 la crescita del giro d’affari nella Difesa dei gruppi europei (tasso medio al 3,3%) risulta inferiore a quella dei player statunitensi (4,3%) e di quelli asiatici (12,2%).

In risposta alle attuali sfide, per le TOP40 si attende un incremento dei ricavi del 9% nel 2024, a un ritmo più che doppio rispetto a quello del PIL globale (+3,2%), trainato dai gruppi europei in accelerazione su quelli a stelle e strisce: nel 2024 si stima che i player del Vecchio Continente mettano a segno un +11% sul 2023 rispetto al +8% dei big a stelle e strisce.

Conclusioni

Per il 2025, in un contesto di disinflazione e tassi in discesa, ma di frammentazione del mondo in blocchi sempre meno dialoganti, si prevede una crescita del giro d’affari del 12%, comunque ancora superiore a quella del PIL mondiale (+3,2%). Tale previsione si basa su un ambiente geopolitico relativamente stabile che continua a sostenere i budget per la Difesa, senza considerare i rischi legati a nuovi conflitti e a spinte protezionistiche che potrebbero determinarne un ulteriore aumento, ma include i potenziali effetti che l’amministrazione del neo-eletto Trump potrebbe avere sull’industria della sicurezza, traducendosi nell’acquisizione di ordini aggiuntivi di una certa rilevanza.