L’euforia per l’auto elettrica sembra essersi decisamente raffreddata. Le perdite miliardarie delle principali case automobilistiche mondiali – da Ford a Volkswagen, da Stellantis a Daimler – unitamente ai profit warning sui bilanci 2024, hanno aperto gli occhi agli investitori sulle difficoltà di questo segmento di mercato, stretto tra aumento dei costi, riduzione degli inventivi statali e concorrenza cinese.

Giacomo Calef, country head Italy di NS Partners, analizza lo scenario del settore automotive nel suo intervento qui sotto.

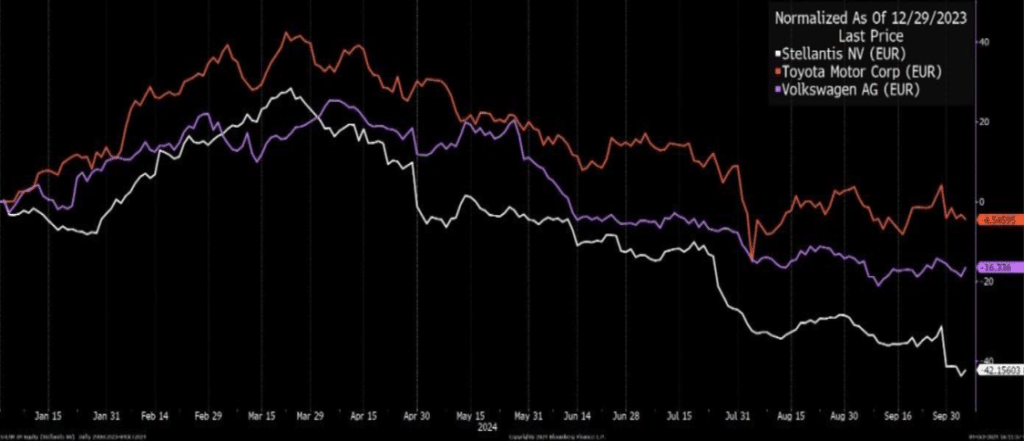

Nell’ultimo periodo, i titoli azionari legati al settore automobilistico hanno mostrato una certa volatilità, a causa delle crescenti difficolta del comparto. Il settore in Germania aveva mostrato una ripresa in Settembre, ma è stato un risultato estemporaneo.

È probabilmente prematuro considerare risolta la crisi in corso: infatti, se ci soffermiamo alle aziende europee, notiamo come queste siano afflitte dalle medesime difficoltà. Parliamo di una domanda indebolita, costi di produzione elevati (anche legati ai maggiori costi delle materie prime), le sfide legate alla transizione verso i veicoli elettrici ed una preoccupante competizione che arriva da Cina e Corea. Questo netto rallentamento è riscontrabile nell’andamento dei principali titoli europei del comparto, come Volkswagen, Stellantis, che subiscono una perdita double digit da inizio anno.

Un’economia europea in rallentamento ed un contesto economico più competitivo, ha spinto le case automobilistiche a rivedere le loro previsioni per il 2024. Stellantis, ad esempio, ha recentemente annunciato una riduzione della produzione e un aumento delle spese per incentivi promozionali, manovre mirate a stimolare le vendite in un mercato sempre più frammentato. Tuttavia, il margine operativo del gruppo è sceso al 5,5%-7% per l’anno in corso, ben al di sotto delle precedenti previsioni che si attestavano su una percentuale a due cifre. L’Unione Europea, per far fronte a quello che definisce un “vantaggio produttivo” delle aziende automobilistiche cinesi, sta pensando di imporre dei dazi fino al 45% sulle auto elettriche prodotte in Cina. Questa misura, applicata per i prossimi cinque anni, mira a proteggere i produttori europei dalla concorrenza dei veicoli cinesi sovvenzionati, nonostante le preoccupazioni per possibili rappresaglie commerciali da parte di Pechino.

In conclusione, non è affatto scontato che i settori ciclici, come quello automotive, possano performare positivamente in un contesto di riduzione dei tassi di interesse. Un fattore chiave che penalizza l’industria automobilistica europea è il differenziale di costi di produzione, che si attesta a circa il 30% in più rispetto alla Cina. Questo divario competitivo è ulteriormente aggravato dal predominio cinese sia nella produzione di veicoli elettrici, sia nel controllo delle materie prime essenziali per le batterie, come litio e cobalto.

Di fronte a questa situazione, è cruciale che l’Europa implementi politiche fiscali comuni e coordinate per rafforzare la propria autonomia produttiva nel settore delle auto elettriche. Probabilmente ci troviamo di fronte all’inizio di una nuova stagione di consolidamento, con fusioni tra grandi player del settore, o con la firma di nuove partnership, tutte operazioni volte ad aumentare l’innovazione e a creare sinergie al fine di incrementare nuovamente la redditività.