Indice

L’Area Studi Mediobanca presenta la nuova edizione dei “Dati Cumulativi”, indagine annuale sulle società industriali e terziarie italiane di grande e media dimensione analizzate nel decennio 2014-2023. In particolare, sono state esaminate 1900 società italiane che rappresentano il 45% del fatturato industriale, il 48% di quello manifatturiero, il 45% di quello della distribuzione al dettaglio e il 42% di quello dei trasporti. Le imprese a controllo estero coprono il 48% del fatturato di quelle con più di 250 addetti operanti in Italia e il 70% delle sole manifatturiere.

Sono incluse pressoché tutte le aziende italiane con più di 500 dipendenti e una quota significativa di quelle manifatturiere di medie dimensioni.

Cosa contiene lo studio

L’opera comprende tutte le grandi imprese operanti nell’industria e nei servizi considerate – per garantire l’omogeneità dei raffronti – come insieme “chiuso” di aziende nel periodo di rilevazione. Per la raccolta dei dati e per una corretta elaborazione si ricorre alla collaborazione delle stesse imprese. Vengono elaborati dati aggregati sui conti economici, sugli stati patrimoniali e su altre principali grandezze (investimenti, aumenti di capitale, dividendi, esportazioni, forza lavoro, ecc.). Gli aggregati sono disponibili per proprietà (imprese pubbliche e private, società a controllo estero), dimensione (quarto capitalismo) e settore di attività. Non è prevista la diffusione di dati sulle singole imprese costituenti gli aggregati oggetto di pubblicazione. L’indagine è rappresentativa dell’andamento delle grandi imprese italiane (quelle con una forza lavoro superiore alle 499 unità), relativamente alle quali la copertura è pressoché totale. E’ compreso anche un insieme di aziende del quarto capitalismo, considerando tali le società controllate da gruppi familiari che nell’ultimo esercizio di rilevazione non eccedono il limite di 2,99 miliardi di euro di fatturato.

Lo studio composto da un report di 170 pagine si può scaricare gratuitamente sul sito dell’Area Studi a questo link.

Fatturato

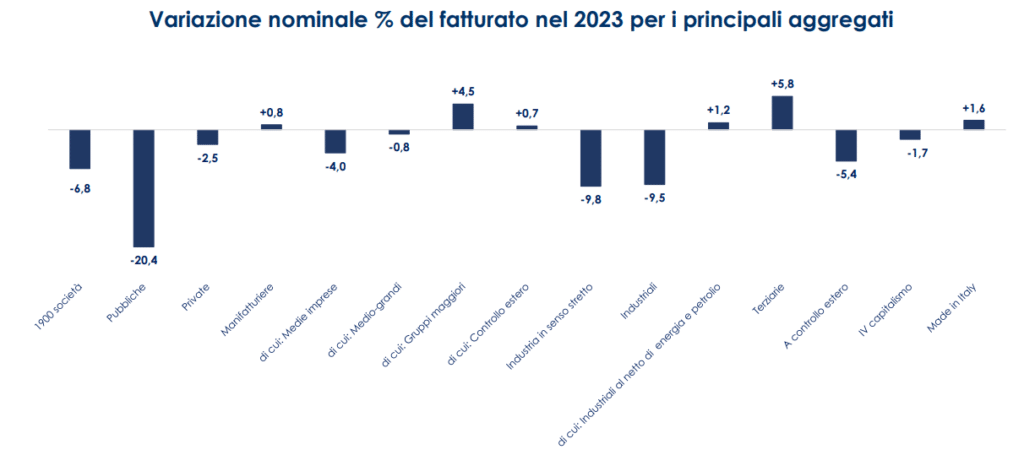

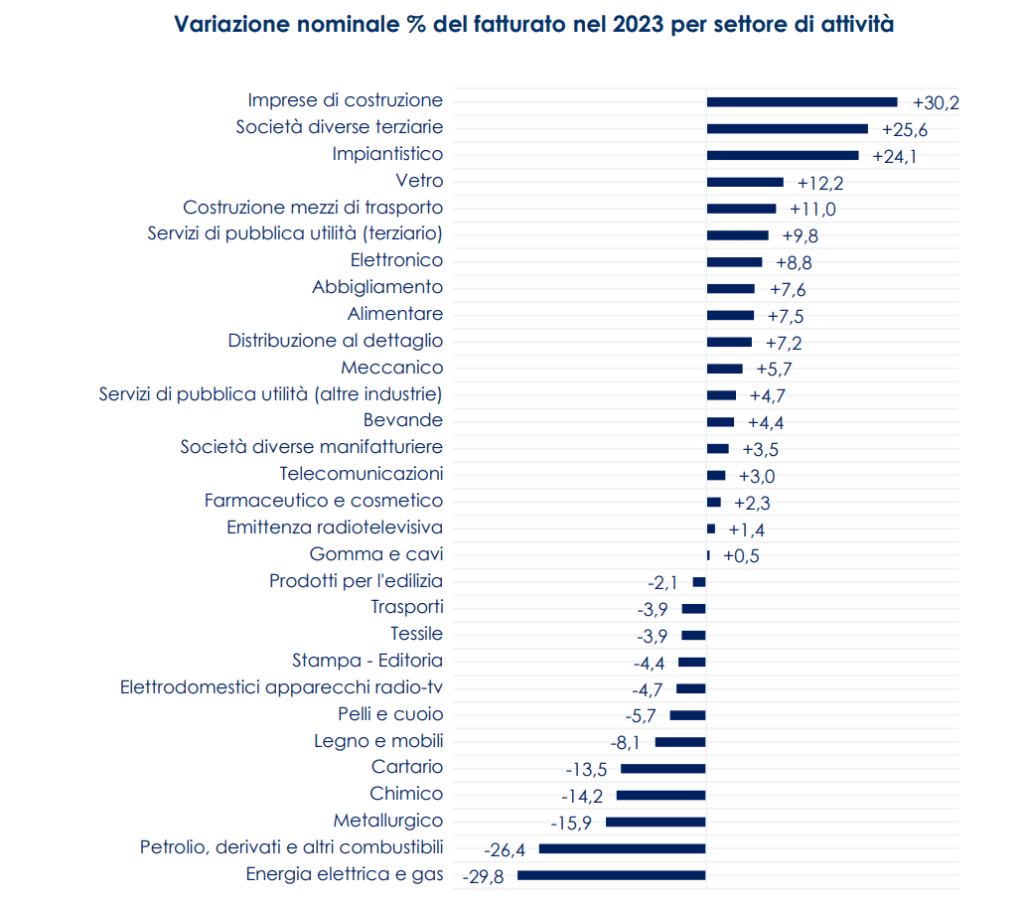

Il fatturato delle 1900 imprese ha segnato nel 2023 una flessione annua nominale del 6,8%. Il risultato dipende in ampia misura dalla proprietà pubblica (-20,4%), che opera in prevalenza nelle produzioni energetiche (-29,8%) e petrolifere (-26,4%). Le aziende a proprietà privata, meno presenti in questi settori, hanno ripiegato del 2,5%. La manifattura ha invece realizzato una variazione marginalmente positiva (+0,8% sul 2022), grazie alle performance dei gruppi maggiori (+4,5%) e di quelli sotto il controllo straniero (+0,7%) che hanno bilanciato l’andamento negativo del IV capitalismo (imprese medie e medio-grandi a controllo italiano: -1,7%). Segno positivo nel 2023 anche per il giro d’affari del made in Italy (+1,6%). L’andamento timidamente favorevole della manifattura nel 2023 è da ascrivere alle esportazioni (+2,2%) che hanno sopperito alla debole dinamica del mercato interno (-0,5%). Tenuto conto dell’evoluzione dei prezzi alla produzione, la manifattura ha segnato nel 2023 un arretramento in termini reali dello 0,9%. All’interno della manifattura i settori energivori hanno sofferto le flessioni più accentuate anche in termini reali a causa della relativa debolezza della domanda: il metallurgico (-15,9% nominale; -2,8% reale), il chimico (-14,2% e -13%), il cartario (-13,5% e -12,3%), i prodotti per l’edilizia (-2,1% e -9,4%) e, per la sola componente reale, anche il vetrario (+12,2% e -3,1%). Il settore del legno e mobili ha esaurito la spinta legata alla pandemia e agli incentivi fiscali (-8,1% e -11,1%). La pelletteria (-5,7% e -11,9%) e il tessile (-3,9% e -7%) confermano le note difficoltà della filiera della moda, ma anche l’editoria resta interessata da una prolungata difficoltà (-4,4% le vendite nominali e -10,9% quelle reali). Tra le specialità in terreno positivo si segnalano: l’impiantistico (+24,1% e +18%) e la costruzione dei mezzi di trasporto (+11%; +6,9%) – – sostenute dai comparti automotive, aeromobili e cantieristica nautica – oltre che l’elettronica (+8,8%; +4,4%) e la meccanica (+5,7%; +0,9%).

Merita un discorso a parte la filiera del food. L’industria della trasformazione alimentare ha segnato nel 2023 un progresso nominale del 7,5% che si traduce in un +1% in termini reali. Le bevande hanno invece abbinato al +4,4% nominale un -1,3% reale: è l’effetto della stagnazione delle vendite di vino (+0,3% nominale) e del buon andamento delle altre bevande (+9%). L’anello a valle della filiera, rappresentato dalla Gdo a prevalenza alimentare, ha invece subìto un’inflazione specifica del 9,5% che ha eroso l’incremento dell’8,4% delle vendite, portando a una variazione negativa dell’1% in termini reali. Nel complesso, il 2023 consegna per la manifattura un quadro segnato da una grande dispersione: intercorrono 40 punti percentuali tra la peggiore performance nominale (metallurgia: -15,9%) e quella migliore (impiantistico: +24,1%).

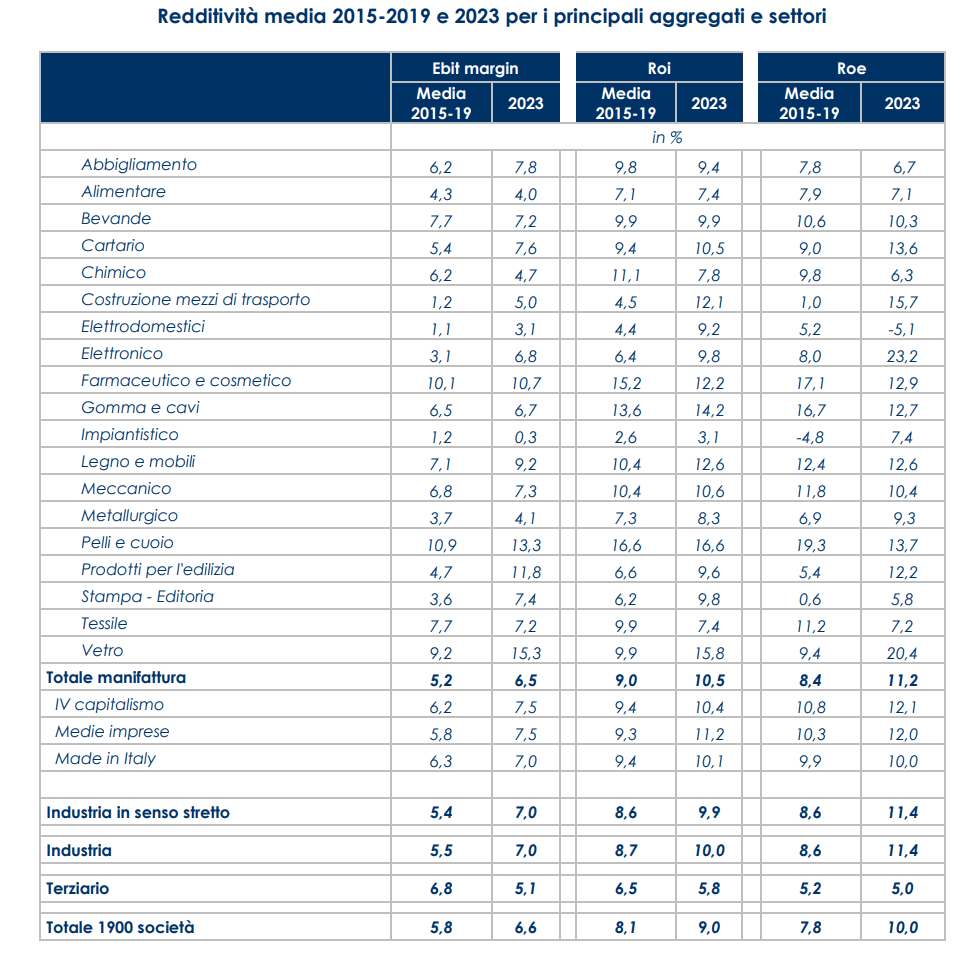

Margini: nel 2023 i massimi del decennio, e anche oltre

Nel 2023 le 1900 società hanno segnato un ebit margin del 6,6%, riportando non solo il massimo decennale (5,8% la media 2015-19), ma il miglior livello dal 2008. Ciò è avvenuto grazie alla contrazione dei costi d’acquisto tornati all’85% circa delle vendite, in linea con la media storica del 2015-19 (84%), e alla permanenza del costo del lavoro (10,1% del fatturato) su livelli ben al di sotto della media pre-pandemica (11,7%). Tale dinamica ha creato nei margini lo spazio per assorbire gli oneri finanziari, raddoppiati dall’1% del fatturato nel 2022 all’1,9% nel 2023: essi hanno espresso un costo medio del debito pari al 4,2%, massimo decennale e in marcato aumento dal 2,6% del 2022. In effetti, nel 2023 gli oneri finanziari hanno assorbito il 27,7% del Mon, in incremento dal 19,9% del 2002, ma non lontano dal 26,6% medio del 2015-19. Il Roi ha così toccato nel 2023 il 9% dall’8,1% del 2015-19 e con esso il Roe si è fissato al 10% dal 7,8%: in entrambi i casi si tratta dei valori massimi nel decennio. Il quadro non cambia con riferimento alla sola manifattura i cui margini hanno ritoccato in meglio il valore del 2022 e ampiamente superato i livelli pre-pandemici. Questi i dati di riferimento: ebit margin al 6,5% nel 2023 vs 5,9% nel 2022 e 5,2% nella media 2015-19; Roi al 10,5% nel 2023 dal 9,5% del 2022 e dal 9% medio del 2015-19; infine, Roe all’11,2% nel 2023 vs 11% nel 2022 e 8,4% medio del pre-Covid. Note un po’ contrastanti per il terziario, rappresentato principalmente da Gdo, Tlc e trasporti: esso migliora diffusamente le performance rispetto al 2022, ma rimane su marginalità inferiori al 2015-19.

La domanda interna e la questione salariale

Se la vischiosità dei salari ha contribuito a preservare i margini, essa rappresenta tuttavia un freno alla domanda interna, tanto più rilevante nel caso in cui i mercati esteri dovessero mantenere una dinamica contrastata. Posto pari a 100 nel 2021 il costo medio del lavoro delle 1900 imprese, il suo valore nel 2023, corretto in base all’inflazione, segna un livello pari a 92,4, per una perdita di potere d’acquisto pari al 7,6%. Sarebbero gli addetti del comparto pubblico ad avere subìto il maggiore depauperamento (-10%), mentre quelli del privato l’avrebbero contenuto al 7%. Quanto invece alla specializzazione produttiva, la forza lavoro della manifattura sopporterebbe una contrazione della propria capacità di spesa (-6,3%) inferiore a quella del terziario (-9,2%).

All’interno della manifattura, riduzioni del potere salariale superiori al 10% hanno interessato il cartario (-12,1%), il chimico (-10,3%), gli elettrodomestici (-15,4%), i prodotti per l’edilizia (-10,2%) e la stampa-editoria (-14,1%). Non a caso, si tratta sia di settori energivori sia di attività B2C influenzate dalla debolezza della domanda domestica (elettrodomestici) o da difficoltà strutturali specifiche (editoria). Merita menzione la variazione reale positiva delle imprese di costruzione che nel 2023 hanno assorbito una quota crescente di addetti (+4,6%) con coerente dinamica dei livelli salariali (+1% reale dal 2021). Si tratta delle conseguenze dello stimolo trasmesso al settore dagli incentivi pubblici e dalla domanda generata dal PNRR.

Un terzo del Made in Italy in mani straniere

Le imprese a controllo straniero rappresentano il 33,1% del fatturato delle 1900 società e il 33,7% di quelle manifatturiere. Notevole la loro presenza nelle produzioni ad alta e medio-alta tecnologia: con riferimento alla manifattura le imprese a controllo straniero sviluppano il 61,4% del proprio fatturato in tali attività, incidenza ampiamente eccedente il 46,7% delle aziende a proprietà italiana. Ne consegue che le società a controllo estero rappresentano il 48,8% delle produzioni ad alta tecnologia in Italia, pur pesando il 33,7% in termini di fatturato. Anche nelle specialità del made in Italy la presenza straniera si fa sentire: vale il 32,2% delle vendite, rispetto al 28,5% di vent’anni fa, e realizza performance allineate a quelle del made in Italy in mani italiane (medesimo Roi medio nel decennio al 9%). Inoltre, il made in Italy a controllo straniero garantisce un livello retributivo per addetto significativamente superiore: 77mila euro contro 64mila, per uno scarto pari al 20% circa. Infine, le imprese manifatturiere a controllo estero segnano un maggiore tax rate: 23,2% vs 20,6% di quello delle sole italiane nella media 2019-23.

Investimenti al palo, se non fosse per la transizione energetica

Nel 2023 gli investimenti materiali delle 1900 società, espressi a prezzi costanti, hanno segnato un incremento del 4,3% sul 2022. L’aspetto più eclatante riguarda l’andamento che contrappone il comparto pubblico, +19,5% sull’anno precedente, a quello privato che è invece in declino (-3,1%). La manifattura non ha realizzato significativi scostamenti sul 2022 (+0,2%), mentre il terziario è in marcato regresso (-6,3%), condizionando l’andamento dei gruppi a controllo estero (-7,4%). Nel segmento pubblico gli investimenti hanno beneficiato dello sviluppo delle fonti energetiche rinnovabili, dell’ammodernamento e digitalizzazione delle reti con finalità di elettrificazione e decarbonizzazione dei consumi e dell’installazione delle infrastrutture al servizio della mobilità elettrica. La spinta impressa agli investimenti materiali dal comparto pubblico è evidente anche rapportando la loro dimensione al cash-flow: nel 2023 l’incidenza si è attestata al 74,9%, dopo essere già salita al 60,2% nel 2022, rispetto al 46,9% medio del periodo 2015-21. Diverso il quadro del segmento privato: la quota di cash-flow assorbita dagli investimenti nel 2023 si è fissata al 44,8%, in contrazione dal 53,1% medio del 2015-21. Simili tendenze riguardano la manifattura, con un rapporto investimenti su cash-flow pari al 38,2% nel 2023, circa 8 punti sotto la media 2015-21. Al netto della componente legata alle energie rinnovabili, la campagna investimenti del 2023 appare quindi all’insegna di una prudenza indotta dall’incertezza prospettica del contesto e dal livello dei tassi d’interesse. Il pur generoso cash-flow non è stato in grado di contrastare la generale instabilità.