Indice

L’Area Studi Mediobanca in questo lungo report esamina i conti annuali di oltre 330 multinazionali industriali mondiali suddivise per comparto, con ricavi complessivi per 15,4mila miliardi di euro nel 2023 e capitalizzazione di 30,3mila miliardi a fine 2023, pari al 32% del valore complessivo delle Borse mondiali.

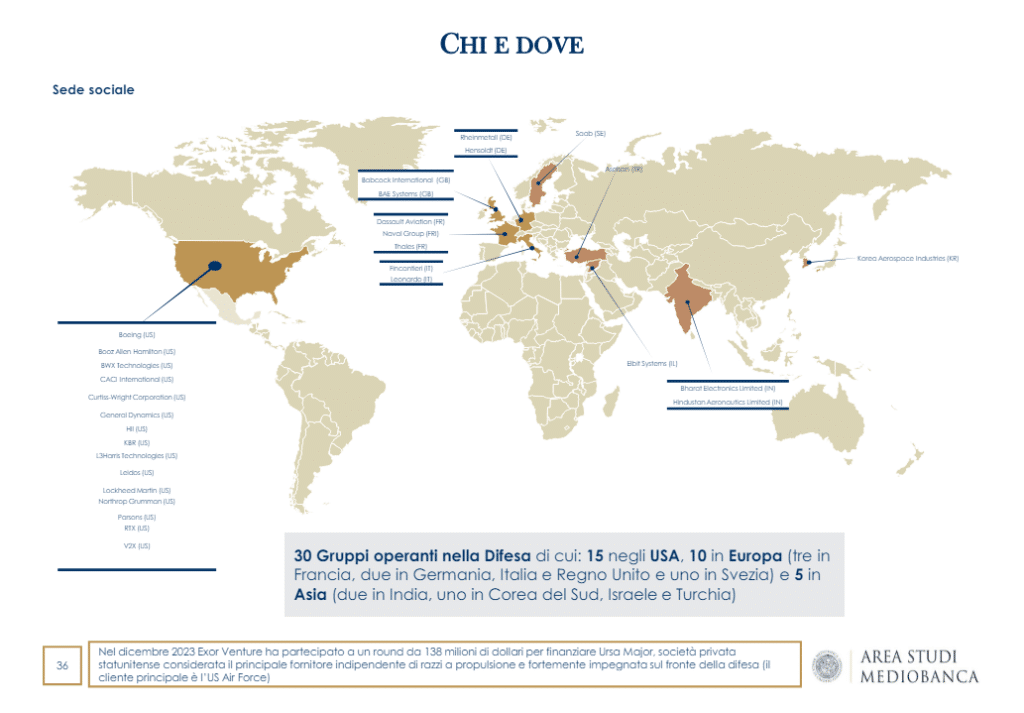

L’analisi contiene inoltre un approfondimento sui trenta principali big della Difesa con ricavi individuali superiori a 1,5 miliardi di euro, di cui 15 hanno sede negli Stati Uniti, dieci in Europa e cinque in Asia.

Le multinazionali nel primo trimestre 2024

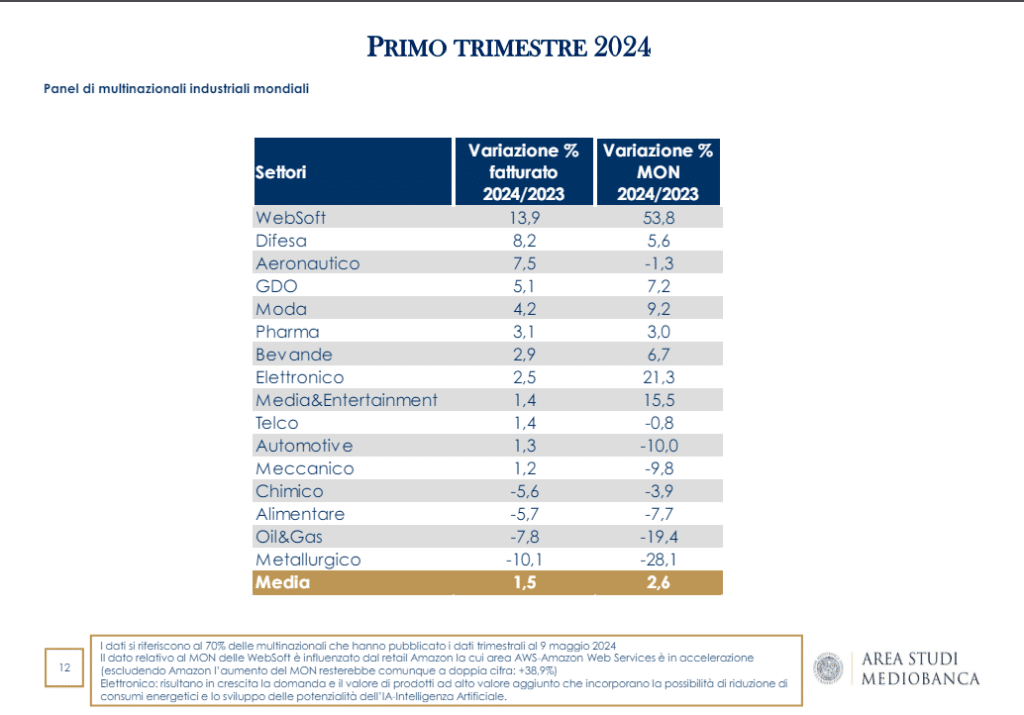

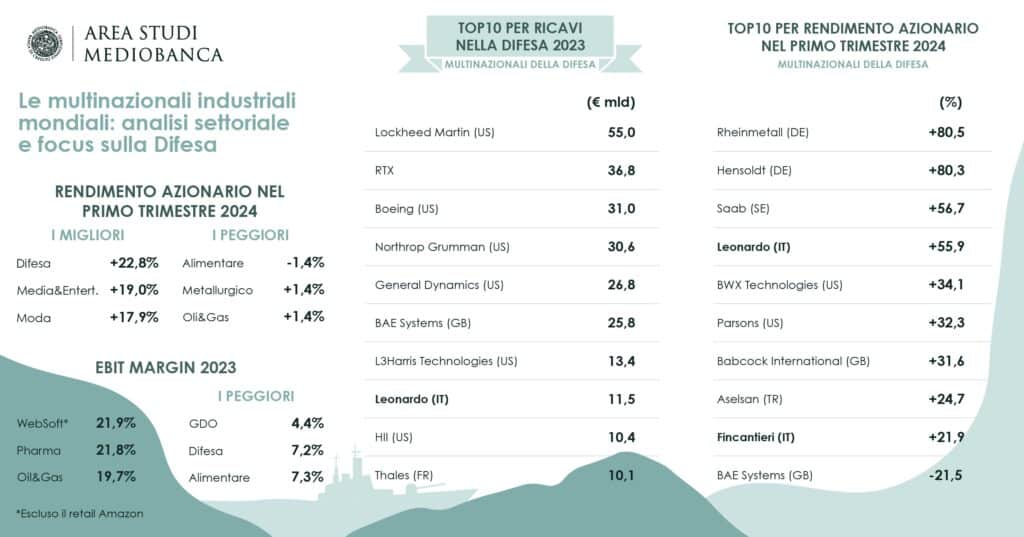

Nel primo trimestre 2024 il rendimento azionario delle multinazionali mondiali vede sul podio i big della Difesa (+22,8%), il comparto Media&Entertainment (+19,0%) e la Moda (+17,9%); in coda l’Alimentare (-1,4%), il Metallurgico e l’Oil&Gas (entrambi +1,4%).

Il rendimento dei player della Difesa risulta tre volte superiore al +7,1% dell’indice azionario mondiale, con i gruppi europei (+42,3%) di gran lunga davanti a quelli statunitensi (+8,6%). Le migliori performance sono appannaggio delle tedesche Rheinmetall (+80,5%) e Hensoldt (+80,3%), seguite dalla svedese Saab (+56,7%) e da Leonardo (+55,9%), con Fincantieri (+21,9%) al nono posto.

Nello stesso periodo il giro d’affari delle maggiori multinazionali industriali mondiali cresce mediamente dell’1,5% sul primo trimestre 2023. Si distinguono le WebSoft (+13,9%), seguite dai player della Difesa (+8,2%) e dai produttori di aeromobili (+7,5%); in ridimensionamento i ricavi del Metallurgico (-10,1%), dell’Oil&Gas (-7,8%), dell’Alimentare (-5,7%) e del Chimico (-5,6%).

Mediamente in aumento anche la redditività: nel primo trimestre 2024 il margine operativo netto segna +2,6% a/a. In accelerazione a doppia cifra le WebSoft (+53,8%), l’Elettronico (+21,3%) e il comparto Media&Entertainment (+15,5%), con in forte contrazione il Metallurgico (-28,1%), l’Oil&Gas (-19,4%) e l’Automotive (-10,0%).

La spesa mondiale per la difesa

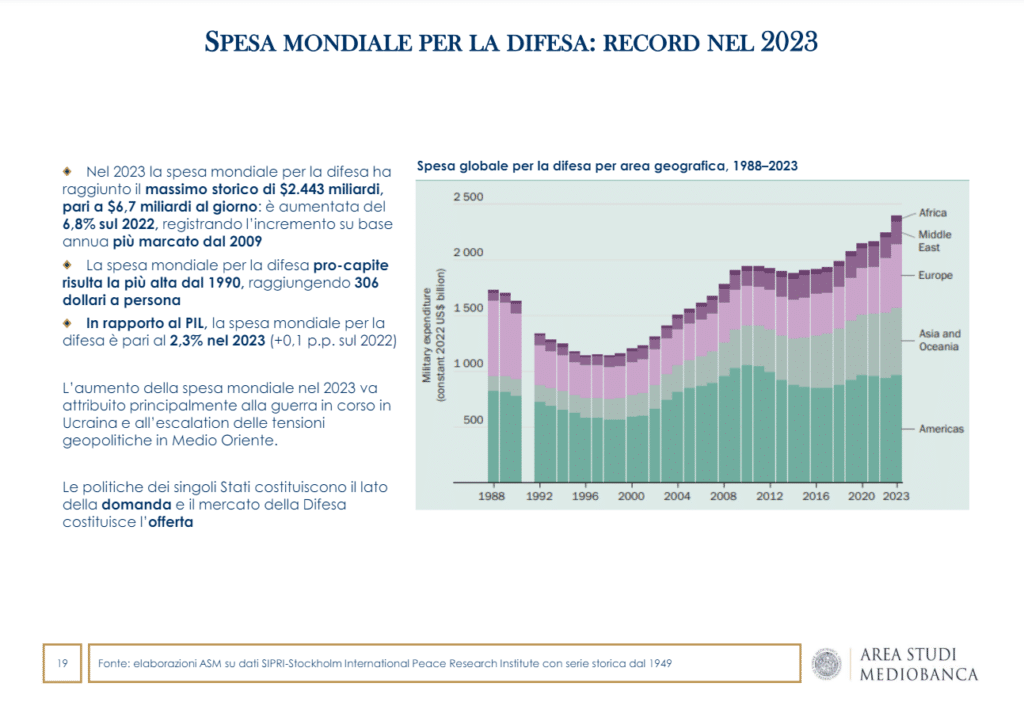

La spesa globale per la difesa ha raggiunto il massimo storico di 2.443 miliardi di dollari nel 2023 (2,3% del PIL mondiale, +0,1 p.p. sul 2022), pari a 6,7 miliardi di dollari al giorno, registrando un incremento del 6,8%, il più marcato dal 2009, in risposta alla guerra in Ucraina e alle tensioni geopolitiche in Medio Oriente.

La spesa mondiale per la difesa pro-capite risulta la più alta dal 1990, raggiungendo i 306 dollari a persona, pari a 0,8 centesimi di dollari al giorno. Il 37,5% della spesa globale fa capo agli Stati Uniti ($916mld), seguiti da Cina con il 12,1% ($296mld), Russia (4,5%), India (3,4%) e Arabia Saudita (3,1%); l’Italia è dodicesima con l’1,5% del totale mondo: $35,5mld, pari a $97mln al giorno, con incremento del +5,5% atteso per il 2024. Costa Rica, Islanda e Panama non sostengono alcuna spesa per la difesa.

La classifica cambia se si considera l’incidenza sul PIL: di gran lunga al primo posto si colloca l’Ucraina con il 36,7%, in ulteriore accelerazione sul 2022 (25,9%) e sul 2021 (3,2%, quando era in 15esima posizione). Seguono alcuni Paesi del Medio Oriente e del Nord Africa, con la Russia in settima posizione (5,9%), gli Stati Uniti in 22esima (3,4%), la Cina in 69esima (1,7%) e l’Italia in 75esima (1,6%, era 1,4% nel 2013 e 2,8% nel 1963).

Come richiesto dalla NATO nel 2014, l’Italia sta progressivamente innalzando la propria spesa nella difesa con l’obiettivo di raggiungere la soglia del 2% del PIL, sebbene persistano forti dubbi sull’effettiva fattibilità di tale traguardo entro il 2028.

I cittadini che spendono maggiormente per la difesa del proprio Paese sono Qatar (15,7 dollari pro-capite al giorno nel 2023), Israele (8,2) e Stati Uniti (7,4); l’1,7 dollari al giorno dell’Italia rappresenta oltre il doppio della media mondiale (0,8 centesimi), circa tre volte in meno dell’Ucraina e il 20% in meno della Russia.

La quota di spesa pubblica dedicata alla difesa è più elevata in Ucraina e Bielorussia con oltre la metà del totale, mentre l’Italia si colloca nella parte bassa della classifica (121esima) con il 3,0%, inferiore alla media mondiale del 6,9% che invece è superata da Russia (16,1%) e Stati Uniti (9,1%). Focus sulle multinazionali della Difesa Le tensioni globali legate alla guerra in Ucraina e quella in Medio Oriente hanno determinato un incremento di domanda per il settore della Difesa.

Bilanci e titoli quotati

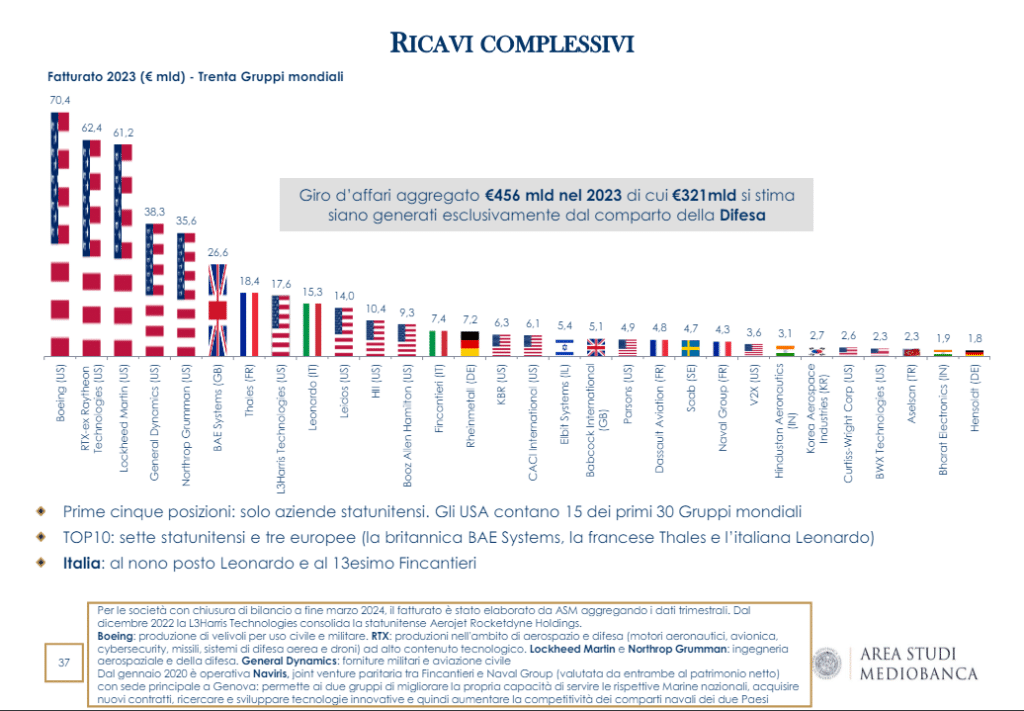

Questo ha avuto un impatto diretto sui bilanci dei principali player del comparto e sulle loro quotazioni in Borsa. In risposta a queste sfide, si prevede nel 2024 un ulteriore incremento dei ricavi (+6%) rispetto al 2023, durante il quale era già stata registrata una crescita significativa del giro d’affari aggregato per i trenta gruppi mondiali operanti nel settore: complessivamente €456mld, di cui €321mld generati specificatamente dalla Difesa (+6,6% sul 2022 e +18,4% sul 2019). Il panorama è dominato dai big statunitensi con una quota del 74% del totale, seguiti dai gruppi europei con il 22% e da quelli asiatici con il 4%. Gli Stati Uniti, con 15 player, si aggiudicano il primato anche a livello numerico davanti alla Francia, distanziata con tre società; due gruppi ciascuno per Germania, Gran Bretagna, India e Italia che conta per il 19% del giro d’affari europeo e per il 4,2% di quello mondiale.

I primi cinque posti per ricavi stimati generati dal comparto della Difesa sono occupati esclusivamente da gruppi statunitensi: Lockheed Martin (€55,0mld nel 2023), RTX (€36,8mld), Boeing (€31,0mld), Northrop Grumman (€30,6mld) e General Dynamics (€26,8mld). In ottava posizione si colloca Leonardo (€11,5mld) e in 25esima Fincantieri (€2,0mld).

Nella Top10 europea il numero uno è la britannica BAE Systems (€25,8mld), seguita da Leonardo e dalla francese Thales; Fincantieri è nona.

L’incremento dei ricavi vede primeggiare la statunitense V2X (+37,1% sul 2022) e la Korea Aerospace Industries (+37,0%), davanti a un’altra statunitense, Parsons (+29,7%), alla svedese Saab (+22,9%), prima europea, e all’indiana Bharat Electronics (+18,1%).

La redditività aggregata appare calante: l’ebit margin medio scende dal 7,9% del 2019 al 7,4% del 2022 e al 7,2% nel 2023. Il podio è appannaggio delle asiatiche: le indiane Bharat Electronics (ebit margin al 26,5%) e Hindustan Aeronautics (25,9%) e la turca Aselsan (17,2%), tutte a controllo statale; segue la statunitense CurtissWhright (17,0%).

In rialzo a doppia cifra gli investimenti che toccano i 13 miliardi di euro (+12,6% sul 2022) e salgono al 2,8% dei ricavi (dal 2,7% del 2022). L’intensità di investimento vede nelle prime posizioni la francese Dassault Aviation e la turca Aselsan (entrambe 7,2%), davanti alla tedesca Hensoldt (6,2%) e alla statunitense BWX Technologies (6,1%).

La distribuzione di dividendi è aumentata del 5,0% sul 2022, con il 77% del totale assorbito dagli azionisti dei gruppi statunitensi. Le trenta multinazionali della Difesa hanno occupato oltre 1,4 milioni di persone nel 2023 (+20,9% sul 2019 pari a oltre 243mila unità in più), di cui il 69% in forza ai gruppi a stelle e strisce.

Sul fronte patrimoniale, le società della Difesa registrano un ammontare di mezzi propri sostanzialmente equivalente a quello dei debiti finanziari a fine 2023, con l’indiana Hindustan Aeronautics più capitalizzata, seguita dalle francesi Dassault Aviation (capitale netto pari a 21,8 volte i debiti finanziari) e Naval Group (8,4).

La capitalizzazione aggregata delle multinazionali della Difesa si attesta a 760 miliardi di euro a fine 2023, pari allo 0,8% del valore complessivo delle Borse mondiali. Mediamente la capitalizzazione risulta 4,6 volte i mezzi propri, con le italiane fra le meno valorizzate dalla Borsa: Fincantieri quota 2,2 volte il capitale netto e Leonardo registra un valore di Borsa allineato ai mezzi propri. A fine marzo 2024 la capitalizzazione aggregata sale a 808 miliardi di euro, di cui il 73% in capo ai gruppi a stelle e strisce, con il podio occupato da tre statunitensi con valori di Borsa superiori ai 100 miliardi di euro: RTX (€120,1mld), Boeing (€108,9mld) e Lockheed Martin (€101,3mld).

Nel quadriennio 2019-2023 il rendimento azionario dei big della Difesa è pari al +68,7%, il doppio del +34,8% segnato dall’indice azionario mondiale. I rendimenti del 2022-2023, anni di escalation nella tensione geopolitica globale, hanno consentito ai player della Difesa di recuperare ampiamente il terreno perso nel 2020-2021: la Borsa e gli investitori continuano ad apprezzare il valore della sicurezza.

Conclusioni

L’industria europea della Difesa risulta sostanzialmente subalterna a quella americana per: inferiori spese degli Stati membri (il bilancio comunitario, $352mld e 14,4% del totale globale, è pari a poco più di un terzo di quello degli Stati Uniti), frammentazione istituzionale delle politiche di Difesa nazionali e scarsa propensione a cooperare.

Rendere più competitive le imprese del vecchio continente comporta un consolidamento industriale e un incremento dei progetti congiunti, i cui vantaggi si misurano in termini di maggiore efficienza ed economia di scala e migliore interoperabilità. Investire nella Difesa “ha un ritorno non solo in termini di sicurezza, ma anche in termini di resilienza, competitività industriale e di presidio delle verticali tecnologiche.

Potete scaricare gratuitamente il pdf di 63 pagine del report dalla pagina web di Mediobanca qui: https://www.areastudimediobanca.com/it/product/le-multinazionali-industriali-mondiali-analisi-settoriale-e-focus-sulla-difesa-ed-2024

Foto di copertina di Andrea Forni elaborata con DALL-E di OpenAI